![]()

代行業者に依頼して、もしくは自らの手によって、会社を設立しても、それだけでは会社は動きません。

起業にチャレンジする皆様に必要なものは、会社設立から実際のビジネスの立ち上げ、そして、その後のスタートアップ・プロセスに対するトータルな支援です。

本スタートアップ支援サービスでは、新たなビジネスモデルを構想し、会社の事業目的、資本金額、株主構成を定めて会社を設立し、必要な諸手続きを行ってビジネスを立ち上げ、これを力強く始動させていくために、法務・税務・労務などに関するトータルなサポートを提供します。

多くのスタートアップを支援してきた「さくら共同法律事務所」が、会社設立に引き続き、法務・税務・労務などの諸事務に関し、月額5万円の定額顧問料で起業家の皆様を全面的にサポートします。

お悩みの方に会社設立の

メリット、デメリット

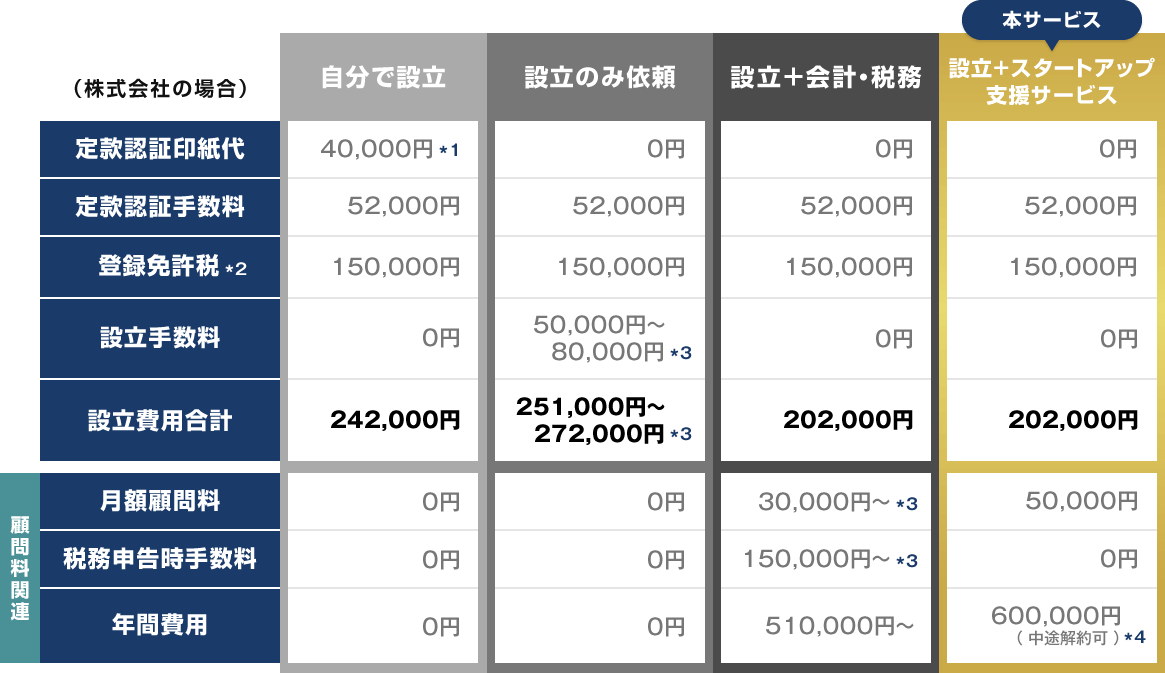

他の会社設立

支援サービスの場合

-

会社設立の代行サービス

とりあえず、設立登記だけを

行いたい起業家向け皆様に代わり、会社設立の代行を行うサービスです。

5~8万円が代行手数料とされているようです。これにより提供されるサービスの内容は、会社設立手続(定款の作成及び設立登記)だけです。

また、さらに安価な手数料で、定款と設立登記申請書という書面の作成だけを代行するサービスもあります。

とりあえず、会社の設立登記だけを行いたいという起業家向けのサービスです。 -

会社設立+会計・税務処理の

提供サービス設立登記を行い実際に事業を開始するが、

当面は会計税務処理を税理士に依頼すれば

足りると考える起業家向け会社設立だけでなく、会社設立後に必要となる会計と税務の処理を行うサービスです。

このサービスでは、会社設立の代行手続を無料とする一方で、会計・税務の処理を目的とする税理士顧問契約を締結することになっているものが多く、月額顧問料は3万円~、税務申告時の手数料が15万円~(合計すると年間51万円~)などという提示が多いように見受けられます。

設立登記を行い実際に事業を開始するけれど、当面は会計税務処理を税理士に依頼すれば足りると考える起業家向けのサービスです。

※上に示した各サービスの提供料金に関しては、そのような提供料金が見受けられるというだけですから、

実際の料金に関してはご自身でお確かめください。

弁護士

荒竹純一

スタートアップ

支援サービスの場合

会社設立+スタートアップ企業に必要となる士業

( 弁護士・公認会計士・税理士・弁理士・社会保険労務士・司法書士 )

関連業務のほぼすべてを提供するサービスです。

設立登記を行って事業を開始し、

税務・会計だけではなく、法務、労務、商標出願、登記実務など、

必要となる士業関連業務の提供を受けながら、

一挙にビジネスモデルの構築を進めたいと考える起業家向け

本支援サービスでは、会社設立前から設立に関する詳細なアドバイスが提供されます。そして、定款の作成、公証人の認証取得と登記申請手続を皆様に代わり完全に代理して行います。設立登記完了後には、税務関連届出書の作成・届出、社会保険及び労働保険の加入手続も代理して行います。

会社の始動後は、その後のスタートアップのプロセスに必要な法務、税務、労務その他の事務及び諸手続きを全面サポートします。これは、弁護士、税理士及び社労士との顧問契約により提供されるサービスが一括して提供されるという内容になります。

またこれに加え、弁理士(商標の出願)、司法書士(基本事項の変更登記)などのサービスの提供も受けることができます。

費用

本サービスは、弁護士、税理士、社会保険労務士との顧問契約という形式で提供されます。

月額顧問料は5万円で、会社設立代行手数料はこの中に含まれています。

年間では60万円となりますが、他の会社設立サービスで税理士顧問契約を締結した場合の最低報酬額(年間51万円~)とさほど変わりません。

以上の通り、単なる会社設立の手続きではなく、その後の具体的かつ現実のビジネス活動を見据える起業家の皆様にとって、法務・税務・労務及びその他の周辺の諸事務に関し全面サポートを提供する本サービスは、大変有用でかつ費用もリーズナブルになっています。

- *1個人で電子認証を得られる設備を準備すれば、印紙代を0円とすることも可能です。

- *2資本金の額が2,143万円未満の場合の税額です。

- *3HP上などでこうした額の提示があるというだけですから、実際の手数料ないし費用については、ご自分でお確かめください。

会社設立の流れ

本支援サービスの提供のご依頼があった場合の、

具合的な会社設立手続きのプロセスを説明します。

-

会社の種類の

決定に関するアドバイス一口に会社設立といっても、会社にも種類があります。事業の内容や設立時の参加者によっては、株式会社よりも合同会社が適している場合があります。また、資金の性質によっては、会社組織よりも有限責任事業組合などの組合(パートナーシップ契約)の方が適切な場合もあります。

本サービスにおいては、まず、どのような種類の組織体が起業家が想定する事業にとって適しているかのアドバイスを行います。-

1 会社の種類

特殊なケースを除き、会社の設立にあたっては、「株式会社」として設立するのか、「合同会社」として設立するのかの選択から始まります。

株式会社と合同会社の違いは、以下のようになります。-

①出資と経営

株式会社は、資金を拠出する人(株主)と株主総会や取締役会といった会社の内部機関で構成されます。出資者と経営者は分離しており(資本と経営の分離)、経営者は必ずしも出資者である必要はありません。また、出資者が経営者になる必要もありません。

これに対し、合同会社では、出資者が会社の経営者になります。出資者(会社の所有者)と経営者が一体化しているのが合同会社です。従って、第三者に合同会社に参加してもらう場合には、単に資金を拠出しもらうだけでは足りず、経営にも参加してもらう必要があります。 -

②内部機関

株式会社では、会社法の規定に従い、内部機関を構築し、業務の執行を行わなければなりません。現在の会社法の下では、一人株主で設立できるようになっていますが、それでも株主総会を開催し、取締役を選任する必要があります。

これに対して、合同会社では、出資者=経営者という関係にありますから、内部機関の設計と経営の方法は自由に決めることができます。たとえば、意思決定の方法、業務執行者の権限の範囲などを自由に決めることができます。 -

③利益配分

株式会社では、出資比率に応じて利益が配分されます。

これに対して合同会社では、出資比率に関係なく、自由に利益配分の比率を決定することができます。たとえば、資金の拠出額ではなく、労務、技術、業務の執行、アイデアやノウハウを提供する人の貢献度を評価して、配分比率を決定することができるのです。 -

④設立費用及び設立手続の簡便さ

合同会社では機関の構成や業務執行の方法が自由であるため、定款の作成に外部の認証が必要でないため設立手続きが簡便で、そのため費用も、株式会社に比べて安く設立することができます。

-

-

2 選択の基準

上のような違いを踏まえて、皆様はどのような判断基準により会社の形態を決めるのがよいのでしょうか。

基本は、「株式会社」を設立すべきです。

合同会社という形態は平成18年に創設されたもので、上記メリットが認知されるにつれて新会社の設立形態として利用されることも多くなっています。ちなみに、アップル、グーグル、アマゾンの日本法人とか、西友などがこの形態を利用しています。

ただ、そうはいっても一般の人の間では合同会社の認知度は低く、「当社は合同会社です。」と紹介すると、それはなんですかと返されることが多いのではないかと思います。

また、出資者=経営者であることにより、機関設計と業務執行の方法が自由に決定できることから、スタートアップ時の小規模な会社に適合する形態であるといった説明がなされることもありますが、株式会社の場合でも設立時は出資者=経営者であることがほとんどですから、手続的な制約はあるものの業務の執行の自由度においてそれほど大きな制約にはならないでしょう。また株主総会の開催や取締役の選任が必要だといっても、出資者=経営者の下ではこうした手続はペーパーワークの範疇になりますので、このことが事業の遂行の妨げになるといったこともそうはありません。

また、合同会社では、設立手続が簡便で、費用も安いといっても、その差は数万円なので、これから未来に向けて事業を立ち上げる際の考慮要素として、重要度は低いものであるはずです。

ただ、この形態を採用するケースがあることからわかるように、事業分野やビジネスモデル、参加者の属性、拠出が予定される資源の性質(資金やノウハウなど)などによっては合同会社が適切である場合も排除できません。

本スタートアップサービスでは、会社設立前のこの段階から皆様に対して適切なアドバイスを差し上げております。

-

-

会社の基本的事項の

決定に関するアドバイス(商号、事業目的、資本金、取締役会の設置、株式譲渡制限、

事業年度及びその他の事項)組織体の種類を決定した後は、その組織の基本的事項を決定する必要があります。

たとえば、株式会社の基本的事項には、会社の名前、事業目的、資本金の額、取締役会を設置するかどうか、事業年度をどうするか、株式の譲渡制限を設けるかといった事項があります。そして、こうした事項を決定するときには、有名企業の商号やサービスマークと同じ名称をつけることができるのか、会社の目的はどのように決めるべきか、資本金はどれくらいの額が適切なのか、取締役会を設置すべきか、株式譲渡を自由にすべきか、事業の効率的運用のためには事業年度をどう定めるべきかなどに関する専門家のアドバイスを得ながら、設立及び将来にわたっての諸事情を勘案して決定していくことが、会社の事業の効率的な発展につながります。

本支援サービスでは、こうした決定に必要な詳細な情報及びアドバイスを提供します。-

以下においては、株式会社を設立するに際して決定した上で、定款という書面(会社の憲法のようなもの)に記載しなければならない基本的事項の内容と、その決定に際して考慮されるべき要素について解説します。

1 商号(会社名)

まずは、商号(会社名)を決めます。

会社名の前か後ろに「株式会社」と入れなければなりません。前に入れるのを「前株」、後に入れるのを「後株」などと呼んでいます。

文字は、「ひらがな」、「カタカナ」、「漢字」、「ローマ字」、「アラビヤ数字」を使うことができます。「&」や「-」などの記号も、字句(日本文字を含む。)を区切る際の符号として使用する場合に限り用いることができます。

詳細は、法務省のHP(http://www.moj.go.jp/MINJI/minji44.html)を参照してください。商号(会社名)は、既に登記されている他の会社と同一の「商号」で、本店所在場所も同一である場合には、登記することができません。

あまり起こりうることではありませんが、集合ビルなどでその可能性がなくもないので、商号(会社名)を決定する前に、同一の商号の会社が、同一の所在場所に登記されていないかどうかを調査すべきでしょう。調査は、法務局に行って「商号調査簿」で確認することになりますが、オンライン登記情報検索サービスを使うこともできます。オンライン登記情報検索サービスの利用方法

http://www.moj.go.jp/MINJI/minji06_00076.html有名企業の商号や有名な商品名などと同一もしくは類似するような商号も避けた方が賢明です。後々、不正競争防止法や商標法などを根拠に使用の差止め請求などを受けるリスクがあります。

-

2 事業目的

次は、事業目的、すなわち会社で行おうとする事業の内容です。

会社は、定款で定めた事業目的以外の事業を行うことはできないことになっています。

会社を設立しようとする皆様は、当然やりたい事業があって会社を設立するのですから、その内容をイメージすること自体に問題はないはずです。

ただ、その内容を定款に記載するに際してどのように表現ないし記載したらよいかがわからないでしょうから、まずは同業他社の会社謄本を取得してこれを参考にするのがよいでしょう。また、ネット上でも事業目的の記載例ないしサンプルが掲載されていますので、これを参考にすることもできます。目的の記載に個数の制限はありませんので、直近で行おうとする事業だけでなく今後の展開が予想される事業を含めて記載しておくことをお勧めします。ただ、関連性がよくわからないような事業も含めていたずらに羅列するのは、その会社が一体何をやろうとする会社なのか、どのような方向性をもっているのかといった点が不明瞭になってしまいますので好ましくありません。抽象的に言えば、シンプルかつ過不足なく記載するということでしょうか。

許認可が必要な事業に関しては、許認可を得るために必要な事業目的の書き方というものがありますので、許認可を管轄する行政官庁に確認するなどして、リサーチを行っておくべきです。たとえば、旅行会社を立ち上げる場合には、「旅行業者代理業」、「旅行業法に基づく旅行業者代理業」という文言を目的として記載しておかなければなりません。

なお、上述した通り、会社は事業目的に記載された以外の事業を行うことができませんので、文言の記載の仕方などにより事業の範囲が制限されることのないように、項目の最後に「前号に付随又は関係する一切の業務」という文言を入れておくのが一般的です。

-

3 本店所在地

次に、本店所在地、すなわち会社の住所を決めてください。

事業活動の拠点になるところを本店所在地とするのが一般ですが、必ずしも必須の要件ではありません。当面は自宅でスタートするという場合は、自宅でもかまいません。

ただ、許認可事業や助成金の交付を受けるにあたり、事業の本拠地を本店所在地とすることを求められるものがあります。

集合ビルやマンションの一室などを本店所在地とする場合でも、「番地(○丁目●番地●号)」まで記載すればで足りることになっており、ビル名やマンション名の記載は省略して登記することができます。ただ、その場合、登記の住所を参照して送付された郵便物が届かないといったことがあります。 -

4 公告の方法

公告とは、会社が、会社に関する特定の事項を広く一般に知らせることをいいます。

その方法は、①官報へ掲載する方法により行うか、②電子公告(自社HPへの掲載)により行います。

今の時代、当然電子公告によるのが一般的だと思われるかもしれませんが、実は逆で、通常は「官報へ掲載」という方法が選択されます。その大きな理由は、会社法の建前によれば小規模な会社でも毎年決算公告を行う必要がありますが、官報による場合は貸借対照表の要旨を記載すれば足りるとされているのに対し、電子公告の場合は「貸借対照表の全文掲載」及び「5年間の継続掲載」が義務とされるため、選択の例は少ないのが実情です。 -

5 資本金の額

資本金の額はいくらでもかまいません。1円から設立することができます。

一般的には当初用意できた資金を資本金とすることになるでしょう。一般論としていえば、資本金は1000万円未満とすることをお勧めします。設立した会社には設立2期まで消費税の支払いが免除される特例があるのですが、資本金が1000万円を超えると初年度から消費税が課税されるからです。なお、ここでいう資本金は、資本準備金を含まず、出資金の半分までは資本に組み入れないで資本準備金とすることが認められていますので、一部を資本準備金に充てて資本金を低く抑えることができます。例えば、2000万円程度の資金を用意できる場合に、999万円を資本金、999万円を資本準備金とし、1998万円を出資金とすることができます。また、999万円を資本金にして、残りの1001万円を会社への貸付金とすれば、資本金を1000万円未満に抑えることができます。

2期目に関しては、資本金が1000万円未満で、初年度の事業開始日から6カ月の期間の売上額が1000万円以下の場合は、もしくは給与が1000万円以下の場合は、免税されます。

許認可事業では最低資本金の要件があるものがあります。

例えば、一般建設業、貸付業、有料職業紹介は500万円以上、一般労働者派遣業、第二種金融商品取引業は1000万円以上というようなものです。

-

6 機関設計(取締役会の設置の有無)

現在の会社法においては、株式会社の機関設計は大変柔軟に設計できるようになりました。資本金の最低金額がなくなったことに加えて、取締役会や監査役の設置義務がなくなったことにより、会社の機関としては取締役が1名だけという株式会社も作れますので、株式会社を作るハードルは非常に低くなっています。

そうした中で、一般的に会社設立にあたって採用される形態は、①取締役(1名以上)だけを置く取締役会非設置会社、②取締役会(取締役3名以上)+監査役(1名以上)を置く取締役会設置会社、のいずれかでしょう。どちらの制度にするかは、以下のような諸事項を勘案して決定することになります。取締役会非設置会社とは、取締役会を置かない会社で、取締役が業務の意思決定を行い執行します。取締役が2名以上のときはその過半数をもって意思決定を行います。代表取締役を置くかどうか、また監査役を置くかどうかは任意です。

これに対して、取締役会設置会社では、株主総会で選任された取締役3名以上で構成され、会社の業務執行の意思決定を行う取締役会という機関が設置されます。取締役会は、取締役の執行を監督し、代表取締役の選定を行う機関でもあります。取締役会設置会社にすると、取締役会は取締役3人以上で構成され、また監査役も置く必要がありますので、対外的な信用力は高まるでしょう。ただ、役員報酬の負担は増えることになります。結局、1,2名の出資者が会社を設立して株主となり、それらの者がまた会社の経営を担うという形態の場合は取締役非設置会社、複数名の出資者が株主となり、その複数名がそのまま会社経営も担うとか、もしくはそのうちの一部の者が担うといった形態の場合は取締役会設置会社としてスタートするということになるでしょう。

それぞれの形態において、以下の事項を決定します。-

①取締役会非設置会社

取締役会を設置せず、取締役が1名ないし複数名を選任します。最も簡素化された機関設計です。

取締役の任期は2年以内であり、2年というのが一般的です。株式譲渡制限のある会社(後に説明しますが、株式の移転を制限するもので、通常は譲渡制限をつけます。)は任期を最長10年とすることができますが、同族会社でありつづけることが前提になっているような会社でない限り、採用される例はあまりありません。

なお、株式譲渡制限のない会社は、任期を2年以下にすることはできますが、2年以上にすることはできません。 -

②取締役会設置会社

取締役会を設置することにした場合は、取締役会の人数は3名以上になります。

任期は2年以内であり、2年が一般的です。2年以上とすることはできません。但し、譲渡制限のあるときは最長10年となります。

また、監査役を選任しなければなりません。員数は1名以上で、任期は4年以内であり、通常は4年とすることが多いです。但し、譲渡制限のあるときは最長10年となります。

-

-

7 事業年度

会社の事業年度を、●●月●●日から翌年●●月末日までというように決めます。事業年度の最終日を決算期といいます。

1年以下とすることもできますが、1年が一般的です。

日本では3月決算の会社が多いですが、いつでもかまいません。

会社設立日とは無関係に定めることができますので、たとえば、1月1日に設立し、決算期を6月末日とした場合、第一期は半年間で終了することになります。

決算期は、自社の事業内容の特徴に合わせて決めるべきです。以下のような諸事情を考慮してください。-

①一般的な考慮要素としては、法人税の申告期限との関係です。法人税の申告期限は原則として決算日後から2か月後になります。決算日から税務申告期日までのこの2か月間は決算業務というそれなりに手間のかかる作業を行いますので、会社の事業の繁忙期とこの期間が重なるのは避けた方がいいでしょう。

-

②次に、売上が最もあがる月を事業年度の初めにすべきだといわれます。これは、事業年度末に売上があがり利益が出ると、節税対策を行う時間的余裕がないからです。1年間の予想がつきやすい時期が期首から3ヶ月以内にくるように設定するとよいことになります

-

③さらに、法人税の納税時期とキャッシュが不足する月が重ならないようにすべきであるということも言われます。これは、決算日から2か月後に法人税等の納税時期が来ますので、この時期がキャッシュ不足となる時期と重ならないように事業年度を決めるべきということです。

-

④最後に、消費税の特例が適用になる期間(上記「5 資本金の額」参照)も考慮して決めるべきです。特例の適用があるのは、設立第1期と第2期になりますので、第1期がまるまる1年間となるように事業年度を決めるのも一つの要素になるわけです。

事業年度は後に変更することもできますから、消費税の特例適用期間を最長にすることを最優先とする考え方もあります。

-

-

8 株式発行価額

株式1株の発行価額を決めます。

自由に決めることができますが、10,000円か、50,000円にするのが一般的です。

資本金を500万円で会社を設立する場合、株式発行価額を10,000円にすれば発行株数は500株、50,000円にすれば100株になるという関係にあります。

なお、1株当たりの金額を高くし過ぎると将来的に増資をして資金を受け入れる際に少額の出資を受けにくなることとの関係上、上記のような発行価額が一般的になっています。 -

9 発行株式数

資本金の額(出資金の一部を資本準備金とした場合は、この額を加算した額となります。)を発行価額で除した数となります。

-

10 発行可能株式総数

将来の発行予定を検討して決定します。

譲渡制限のない場合は、発行株式数の4倍が上限となります。譲渡制限のある場合は、上限の制限はありません。

発行可能株式数の上限を設ける趣旨は、会社が無限定に株式を発行して増資ができることとにすると、既存株主の想定を超えた株式が発行され、この株主の利益が害される(議決権割合の減少や利益配分率の低下)ために、これを阻止することを目的としています。発行可能株式総数という上限を設けて、ここまでは既存株主の権利が希釈化(薄まること)される可能性があることをあらかじめわかるようにしているわけです。

ただ、譲渡制限のあるような限定された株主が株式を保有する会社においては、株主間に信頼関係があるという理由で上限の制限を設けていません。 -

11 株式の譲渡制限

株式の譲渡を制限するかどうかを決定します。

会社にとって好ましくない人が株主となることを避けるため、すべての株式について譲渡制限をつけるのが一般的です。このようにすべての株式について譲渡制限がつけられている会社を非公開会社と呼びます。

譲渡の承認をする権限のある機関は、「株主総会」、「代表取締役」、「取締役会」(取締役会設置会社の場合)から選択します。

「株主総会」の承認とするのが一般です。 -

12 発起人

発起人とは会社の設立を企画し、中心となって手続きをしていく人です。発起人は1名以上で、必ず株式1株以上を引き受ける必要がありますので、必然的に株主になります。

会社を設立する場合のやり方として、「発起設立」と「募集設立」という方法があります。

発起設立の場合、会社設立時に発行する株式の全てを、発起人が引き受ける設立手続をいいます。一般の会社設立の場合は、ほとんどこの方法によります。発起人だけが株式を引き受けるため、株主の募集という手続きを踏まなくてすむため、手続きが容易で、迅速に設立手続ができるからです。

これに対して、募集設立とは、会社設立時に発行する株式の一部だけを発起人が引き受け、残りの株式については他に株主となる人を募集する方法をいいます。募集設立は、発起人だけでは創業時に必要となる出資金を集めることができない場合に広く出資者を募るためなど利用されますが、発起人以外の人が株式を引き受けるため、創立総会の開催が要求されるなど手続きが厳格になります。

従って、通常は、発起設立の方法が選ばれます。この場合、1人の起業家が自己資金で設立する場合、発起人は1人で問題はありません。

同僚ないし友人が一緒に資金を拠出して設立するならこれら複数の者が発起人になります。この場合、発起人は出資額に応じて株式を保有し、議決権を持つことになりますので、誰がいくら出資して、どれだけの株式を保有することになるのかをよく協議して決定する必要があります。 -

13 発起人と取締役の関係

発起人の仕事として会社設立時の「取締役」を選任します。

発起人が自分を取締役に選任すれば、会社成立後は「株主」兼「取締役」となります。一人で会社を設立する場合は、このように発起人(株主)と取締役を全て一人という形態で設立することも可能であり、まずはこうした形態の会社を設立して事業をスタートさせることもできるわけです。

なお、発起人は取締役になる必要はありませんので、発起人でない者を取締役に選任することもできます。 -

14 印鑑

会社設立にあたっては、会社の印鑑を作っておく必要があります。

通常は、以下の3種類の印鑑を用意します。- ① 代表者印(法人実印)→法務局に届けを出して登録をすべき印鑑です。

- ② 銀行印→銀行の法人口座の開設に使う印鑑です。

- ③ 社印(角印)→見積書や請求書,領収書などの代表印を押すほど重要ではない書類の押印に使う印鑑です。

-

15 会社設立の段階から専門家のアドバイスを得ることの重要性

以上、会社設立に際して決定しなければならない基本事項の内容と、その際に考慮されるべき要素について解説しましたが、本スタートアップ支援サービスでは、起業家の皆様の具体的事業内容、ビジネスモデル、参加者の属性、人数、出資金の額などの個別の要素を詳細に検討して勘案し、ベストな内容の備わった会社設立を実現するために、アドバイス及びサポートを提供しております。

-

-

定款作成及び公証役場での

認証取得手続の代理会社の基本的事項を決定したら、これを定款と言う書面にまとめ、公証役場に赴き、公証人の認証を取得する必要があります。定款の作成作業は一定の専門性を要求される作業となります。またあわせて、反社会的勢力(暴力団員やテロリスト)による経済活動の阻止と言う目的で、会社の実質的支配者となるべき者の申告書という書面を作成する必要があります。

本支援サービスにおいては、定款の作成、会社の実質的支配者となるべき者の申告書の作成、公証人からの認証の取得という手続を代理して行います。

皆様ご自身が、公証役場に出向く必要はありません。 -

会社設立登記、法人設立後の

税務関連届出書の作成・提出、

社会保険及び労働保険の加入手続の代理公証人から定款の認証を取得した後は、会社の設立登記の申請を代理して行います。

皆様ご自身が、登記所に出向く必要はありません。

そして、設立登記後は、税務関連届出書を作成して所轄税務署に届出を行い、続けて社会保険及び労働保険の加入手続を代理して行います。

これで起業のスタートラインに立つことができました!