今まで寄せられた質問と回答一覧

Start-Up.STUDIO

弁護士荒竹 純一

ジャンル別 Q&A

会社設立のための基礎知識

Ⅰ 会社組織のメリット・デメリット

Q.起業を考えているのですが、起業するためには会社を設立する必要があるのですか。

A.

会社設立を検討中の皆様。学生から即、起業。副業から起業、会社を退社して起業。スピンアウトで起業。いろいろな形態があるかと思います。ただ、起業をするためには、必ずしも会社設立を設立する必要はありません。

会社という法人形態をとらなくても、ビジネスは個人事業主として行うことも可能です。会社も今では資本金1円から設立が可能になったので、ビジネスを行うには会社を設立するのが当然のように考えるようになっていますが、会社を設立すれば多くのメリットがありますが、デメリットあります。

Q.起業にあたり会社を設立するか、個人事業主として事業を行うか考えていますが、、会社を設立した場合のメリットは何ですか。

A.

会社を設立して事業を行う場合、①会社の負債について責任を負わない有限責任である、②対外的信用力が増大する、③税務面でのメリットが大きい、④金融機関からの融資が受けやすくなる、⑤事業年度の設定が自由、といったメリットがあります。

Q.会社組織にした場合の、「会社の負債について責任を負わない有限責任である」というメリットについて教えてください。

A.

個人事業主の場合、事業のための借入金、仕入先に対する買掛金その他の負債に対して、皆様個人が責任を負担し、返済義務を負います。これに対して会社の場合は、会社の負債に関し、個人としては責任を負うことはなく、会社が倒産に至っても、皆様個人に返済義務はありません。これが、会社組織にした場合の第一義的なメリットということになります。

Q.会社組織にした場合は、「会社の負債について責任を負わない有限責任である」ことが第一のメリットと言われますが、銀行等の金融機関は融資にあたり個人保証を要求するので、結局無限責任であると言われますが、実際どうなんでしょうか。

A.

有限責任を大原則とした法律上の会社組織においても、金融機関が事業資金の貸し付けに際して、社長その他の役員に対して個人保証を要求し、中小企業ではこの要請を飲まざるを得ない結果、有限責任は有名無実なとものとなっているのが現実であることは否めません。ただ、近年は、こうした傾向に歯止めをかけるために、たとえば、中小企業庁の関与のもと、日本商工会議所と全国銀行協会が共同で設置した「経営者保証に関するガイドライン研究会」によって、中小企業の経営者保証に関する契約時及び履行時などにおける中小企業、経営者及び金融機関による対応についての、中小企業団体及び金融機関団体共通の自主的、自律的な準則として「経営者保証に関するガイドライン」(以下「経保GL」)が策定・公表され、本来の有限責任の原則をできる限り現実のものとする流れがあります。また、私の顧問先の中小企業においても、財政的かつ経営的基盤が確実な会社では、融資に関しては個人保証の提供を行わないといった取引を実現できているところもあります。

Q.会社組織にした場合の、「対外的信用力の増大」というメリットについて教えてください。

A.

会社を設立すると、会社名、本店所在地、事業目的、代表取締役、取締役、資本金等が登記され、その内容をだれでもこれを閲覧したり、謄本(登記のコピー)を取得して、会社の内容をつかむことができるようになります。したがって、取引を行う際には、その相手方が個人事業主であるよりも一般的な意味での信用を得ることができます。

しかしながら、株式会社も資本金1円から設立できるようになったので、会社にすればそれだけで個人事業主より信用を得られるということにはなりません。財政的にしっかりした基板を構築しなければ、実質的な意味での信用を獲得することはできません。

Q.会社組織にした場合の、「税務面でのメリット」について教えてください。

A.

私たち個人の所得には、累進課税制度により所得が増えるほど高率の課税がなされます。一番高い税率では住民税をあわせると50%を超える税率になります。これに対して、法人税の場合は、法人税と地方税をあわせても30%くらいとなります。そうすると、個人事業主の所得が増大すると税率が高くなり高額な税金を払うことになりますから、会社設立による節税効果は高くなります。したがって、会社設立後も小規模な個人事業主と同じ程度のレベルでビジネスを行いたいというのであれば別ですが、将来的には売上を伸ばして利益の増大を図りたいと考える起業家にとっては、会社を設立して節税メリットを享受すべきということになります。

また、会社組織の方が経費計上できる費用項目と範囲が増加しますので、この点でも節税メリットがあることになります。

さらには、欠損金を10年間繰越できるというメリットもあります。ある事業年度で損失が出た場合、その損失を翌年度以降の所得と相殺することができますが、個人事業主の場合、純損失の繰越は3年間しかできません。これに対して、法人の場合、青色申告していれば欠損金を10年間繰り越すことができます。

Q.会社組織にした場合の、「金融機関からの融資が受けやすくなる」というメリットについて教えてください。

A.

会社組織の方が個人事業の形態よりも金融機関からの融資を格段に受けやすくなるでしょう。

会社組織にした場合は、会社法上、会社の資産と個人の資産は明確に区別されなければなりませんし、会計原則に従って会計処理を行って決算を行い、貸借対照表とか損益計算書などの計算書類を作成する必要があります。また、こうした決算書類に基づき税務申告を行う必要がありますし、ここでの決算処理に誤りがあると税務署から指摘を受けることになります。

そうすると、会社組織の場合はその財務状態を表した決算書類がありますから、金融機関は、融資の可否やその継続の可否を判断する場合の資料として、こうした決算関係の資料の提出を求め、これに基づき客観的な判断を行うことができることになるからです。個人事業主の場合は、融資審査の際に客観的な財務資料がないために融資の可否に関する判断が難しくなり、その結果、融資条件が厳しくならざるを得ないというになります。

Q.会社組織にした場合の、「事業年度の設定が自由」というメリットについて教えてください。

A.

税務上、個人事業主の事業年度は1月から12月と決められていますが、会社の場合は事業年度を1年とし、決算日を自由に決めることが可能です。

日本では3月決算の会社が多いですが、いつでもかまいません。自社の事業内容の特徴に合わせて決めるべきです。

例えば、法人税の申告期限は原則として決算日後から2か月後になります。決算日から税務申告期日までのこの2か月間は決算業務というかなり手間のかかる作業を行う必要がありますので、会社の事業の繁忙期とこの期間が重なるのは避けるといったことが可能になります。

また、売上が最もあがる月を事業年度の初めにすべきだといわれます。これは、事業年度末に売上があがり利益が出ると、節税対策を行う時間的余裕がないからです。会社にすると、1年間の予想がつきやすい時期が期首から3ヶ月以内にくるように設定するといったことが可能になります

最後に、消費税の特例が適用になる期間を考慮して決めることもできます。資本金1,000万円未満で会社を設立した場合、消費税が設立第1期と第2期は免除されるという特例があります(正確に言うと売上の額などより制限はありますが)ので、第1期がまるまる1年間となるように事業年度を決めるのも一つの要素になるわけです。

Q.起業にあたり会社を設立するか、個人事業主として事業を行うか考えていますが、会社を設立した場合のデメリットは何ですか。

A.

会社を設立する場合、①会社の設立という手続きに時間と費用がかかる、②社会保険への加入が義務づけられている、③事務負担の増加、④会社の資産は社長個人の資産ではない、というデメリットがあります。

Q.会社組織にした場合の、「会社の設立という手続きに時間と費用がかかる」というデメリットについて教えてください。

A.

会社の形態で起業をするためには、まず会社を設立しなければなりませんが、この設立には、定款を作成して認証をもらい、その後登記所に設立登記の申請などの手続きを行う必要がありますので、この基本的な箱、枠組みを作るのに時間と費用がかかります。 株式会社を設立する場合には、通常は25万円程度の費用(定款認証費用5万2千円、登録免許税15万円、司法書士手数料5万円前後)が必要となります。

資本金も1円から設立が可能ではありますが、対外的な信用という意味である程度のまとまった資金を用意する必要があります。資本金については、200万円から1,000万円の会社が多いという統計になっています。

Q.会社組織にした場合の、「社会保険への加入が義務づけられている」というデメリットについて教えてください。

A.

個人事業の場合は、雇用する従業員が5名未満の場合は社会保険への加入義務はなく任意ですが、会社組織にすると、その会社に属する役員、従業員に対して社会保険に加入する義務が生じます。社会保険とは、健康保険と厚生年金保険をあわせたものをいいます。社長一人の会社でも加入義務があります。そして会社は、従業員の社会保険料の半額を負担しなければなりません。その負担額は、下記の通り対象者の年収の約15%になります。起業後しばらくの間は、従業員は5人以下であることも多いと思いますが、その場合、個人事業の形態でビジネスを行う場合に比べて、費用の負担感はそれなりに感ずることになるでしょう。ただ、社会保険もないところには優秀な人材は集まらないでしょうから、いたしかたないデメリットというべきかもしれません。

| 健康保険 | 約10%(40歳以上の場合は介護保険も入り、約11.6%) ※保険料は都道府県によって異なる。 |

|---|---|

| 厚生年金 | 18.3% |

| 雇用保険 | 0.9%(従業員0.3% 会社0.6%) |

| 労災保険 | 0.3% ※会社負担のみ |

| 子ども・子育て拠出金 | 0.36% ※会社負担のみ |

| 合計 | 30%(会社負担30%×1/2=約15%) |

Q.会社組織にした場合の、「事務負担の増加」というデメリットについて教えてください。

A.

理論上の問題というよりも実務上の問題ではありますが、税務申告において個人事業主の所得税より法人税の申告の方が複雑ですし、日常的に会計ルールに従った会計処理を行う必要性が高くなります。そのため、会計処理において税理士の協力が必要になったり、税務申告を依頼したりすることが多くなるでしょう。

また、社会保険や労働保険の手続きも従業員の入社や退社などの際に必要となります。こうした場合、社会保険労務士にアドバイスを求めたり、手続き自体を依頼することも多くなります。

さらに株主総会の開催、株主総会や取締役会の議事録の作成、住所の移転や役員変更があった場合の登記手続きなどが法律上求められるますので、この場合は司法書士にこうした手続きを依頼することも多くなり、個人事業主の場合に比べて事務負担が増加します。

もちろん、こうした手続きは、勉強をしながら自分で行うことはできますが、本来会社の事業の成長にエネルギーを注ぐべき起業家がこうしたバックオフィスの事務手続きを行うことに時間と手間を取られることは効率性をそぐことになり、会社の成長の観点からは好ましいこととは思えません。餅は餅屋にというように外部の専門家をうまく利用すべきでしょう。

ただ、個人事業の形態でビジネスを行う場合も、そのスケールが大きくなれば、同じように専門家に依頼した方が効率があがります。したがって、ここでいうデメリットは、比較した場合という相対的なことではあります。

Q.会社組織にした場合の、「会社の資産は社長個人の資産ではない」というデメリットについて教えてください。

A.

会社組織化した場合の第一のメリットとして説明したように、保証をしない限り、会社の負債に対して社長個人は責任を負いません。債権者は、会社の資産に対してだけ、権利行使することができます。そしてこうしたことが可能になるためには、会社の資産と個人の資産が明確に区分されてといるということが前提になっています。ですから、個人事業主と異なり、社長は会社の資産とされているものを実質的に自分のものだなどと言って自由に使ったり、処分したりすることはできません。 会社からお金を引き出す場合は、通常はその性格は会社から借金をするということであり、法的には金銭消費貸借契約を会社と締結するということになります。

Ⅱ 会社の種類(株式会社 or 合同会社)を決定するにあたり考慮すべきこと

Q.会社の設立にあたっては、「株式会社」か、もしくは「合同会社」として設立するのが通常だと聞きましたが、両者の違いを教えてください。

A.

株式会社と合同会社の違いは、以下のようになります。

① 出資と経営

株式会社は、資金を拠出する人(株主)と株主総会や取締役会といった会社の内部機関で構成されます。出資者と経営者は分離しており(資本と経営の分離)、経営者は必ずしも出資者である必要はありません。また、出資者が経営者になる必要もありません。

これに対し、合同会社では、出資者が会社の経営者になります。出資者(会社の所有者)と経営者が一体化しているのが合同会社です。従って、第三者に合同会社に参加してもらう場合には、単に資金を拠出しもらうだけでは足りず、経営にも参加してもらう必要があります。

② 内部機関

株式会社では、会社法の規定に従い、内部機関を構築し、業務の執行を行わなければなりません。現在の会社法の下では、一人株主で設立できるようになっていますが、それでも株主総会を開催し、取締役を選任する必要があります。

これに対して、合同会社では、出資者=経営者という関係にありますから、内部機関の設計と経営の方法は自由に決めることができます。たとえば、意思決定の方法、業務執行者の権限の範囲などを自由に決めることができます。

③ 利益配分

株式会社では、出資比率に応じて利益が配分されます。

これに対して合同会社では、出資比率に関係なく、自由に利益配分の比率を決定することができます。たとえば、資金の拠出額ではなく、労務、技術、業務の執行、アイデアやノウハウを提供する人の貢献度を評価して、配分比率を決定することができるのです。

④ 設立費用及び設立手続の簡便さ

合同会社では機関の構成や業務執行の方法が自由であるため、定款の作成に外部の認証が必要でないため設立手続きが簡便で、そのため費用も、株式会社に比べて安く設立することができます。

Q.会社の設立にあたって、「株式会社」か、もしくは「合同会社」を選択するときの判断基準はどうなりますか。

A.

基本は、「株式会社」を設立すべきです。

合同会社という形態は平成18年に創設されたもので、前のQ&Aで説明したメリットが認知されるにつれて新会社の設立形態として利用されることも多くなっています。ちなみに、アップル、グーグル、アマゾンの日本法人とか、西友などがこの形態を利用しています。

ただ、そうはいっても一般の人の間では合同会社の認知度は低く、「当社は合同会社です。」と紹介すると、それはなんですかと返されることが多いのではないかと思います。

また、出資者=経営者であることにより、機関設計と業務執行の方法が自由に決定できることから、スタートアップ時の小規模な会社に適合する形態であるといった説明がなされることもありますが、株式会社の場合でも設立時は出資者=経営者であることがほとんどですから、手続的な制約はあるものの業務の執行の自由度においてそれほど大きな制約にはならないでしょう。また株主総会の開催や取締役の選任が必要だといっても、出資者=経営者の下ではこうした手続はペーパーワークの範疇になりますので、このことが事業の遂行の妨げになるといったこともそうはありません。

また、合同会社では、設立手続が簡便で、費用も安いといっても、その差は数万円なので、これから未来に向けて事業を立ち上げる際の考慮要素として、重要度は低いものであるはずです。

ただ、この形態を採用するケースがあることからわかるように、事業分野やビジネスモデル、参加者の属性、拠出が予定される資源の性質(資金やノウハウなど)などによっては合同会社が適切である場合も排除できません。

Ⅲ 株式会社の設立に際して定款に記載すべき事項

Q.株式会社を設立することにしましたが、まずは会社の基本的事項を定めた定款を作成する必要があると聞きましたが、定款とは何ですか。

A.

定款とは、会社の基本的な規則を定めたもので、会社の憲法のようなものです。会社設立時には、まずこの定款を作成し、公証人の認証を受ける必要があります。

Q.定款で定めなければいけない基本的な事項とはなんですか。

A.

商号(会社名)、事業目的、本店所在地、公告の方法、資本金の額、機関設計(取締役会の設置の有無)、事業年度、株式発行価額、発行株式数、発行可能株式総数、譲渡制限の有無、発起人、取締役、監査役などになります。

Q.株式会社の商号(会社名)には必ず「株式会社」と入れなければならないのでしょうか。

A.

会社名の前か後ろに「株式会社」と入れなければなりません。前に入れるのを「前株」、後に入れるのを「後株」などと呼んでいます。

Q.商号(会社名)に使う文字には制限がありますか。

A.

文字は、「ひらがな」、「カタカナ」、「漢字」、「ローマ字」、「アラビヤ数字」を使うことができます。「&」や「-」などの記号も、字句(日本文字を含む。)を区切る際の符号として使用する場合に限り用いることができます。

詳細は、法務省のHP(http://www.moj.go.jp/MINJI/minji44.html)を参照してください。

Q.他の会社と同一の商号(会社名)を使うことができますか。

A.

商号(会社名)は,既に登記されている他の会社と同一の「商号」で,本店所在場所も同一である場合には,登記することができません。

あまり起こりうることではありませんが、集合ビルなどでその可能性がなくもないので,商号(会社名)を決定する前に,同一の商号の会社が,同一の所在場所に登記されていないかどうかを調査すべきでしょう。調査は、法務局に行って「商号調査簿」で確認することになりますが、オンライン登記情報検索サービスを使うこともできます。

オンライン登記情報検索サービスの利用方法

Q.有名企業の商号(会社名)や商品名などと同じ商号(会社名)を使うことできますか。

A.

前のQ&Aで回答したように、本店所在地が同一でない限り、同じ商号を使うことできます。ただ、有名企業の商号や有名な商品名などと同一もしくは類似するような商号も避けた方が賢明です。後々、不正競争防止法や商標法などを根拠に使用の差止め請求などを受けるリスクがあります。

Q.定款に記載しなければならない「事業目的」とは何ですか。また、どのように記載したらよいのですか。

A.

事業目的とは、会社で行おうとする事業の内容です。

会社は、定款で定めた事業目的以外の事業を行うことはできないことになっています。

会社を設立しようとする皆様は、当然やりたい事業があって会社を設立するのですから、その内容をイメージすること自体に問題はないはずです。

ただ、その内容を定款に記載するに際してどのように表現ないし記載したらよいかがわからないでしょうから、まずは同業他社の会社謄本を取得してこれを参考にするのがよいでしょう。また、ネット上でも事業目的の記載例ないしサンプルが掲載されていますので、これを参考にすることもできます。

Q.事業目的の記載は複数記載することができるのですか。将来行うものでもいいのですか。思いつくまま多数記載してもよいのですか。

A.

目的の記載に個数の制限はありませんので、直近で行おうとする事業だけでなく今後の展開が予想される事業を含めて記載しておくことをお勧めします。ただ、関連性がよくわからないような事業も含めていたずらに羅列するのは、その会社が一体何をやろうとする会社なのか、どのような方向性をもっているのかといった点が不明瞭になってしまいますので好ましくありません。抽象的に言えば、シンプルかつ過不足なく記載するということでしょうか。

Q.行おうとする事業は許認可を取得する事業なのですが、この場合、事業目的の記載の仕方で気を付けるべきことがありますか。

A.

許認可が必要な事業に関しては、許認可を得るために必要な事業目的の書き方というものがありますので、許認可を管轄する行政官庁に確認するなどして、リサーチを行っておくべきです。たとえば、旅行会社を立ち上げる場合には、「旅行業者代理業」、「旅行業法に基づく旅行業者代理業」という文言を目的として記載しておかなければなりません。

Q.事業目的の記載例をみると、最後に「前号に付随又は関係する一切の業務」という記載があるのですが、これは何のためのものですか。

A.

会社は事業目的に記載された以外の事業を行うことができませんので、文言の記載の仕方などにより事業の範囲が制限されることのないように、項目の最後に「前号に付随又は関係する一切の業務」という文言を入れておくのが一般的です。

Q.本店所在地は自宅の住所でもいいのですか。

A.

事業活動の拠点になるところを本店所在地とするのが一般ですが、必ずしも必須の要件ではありません。当面は自宅でスタートするという場合は、自宅でもかまいません。

ただ、許認可事業や助成金の交付を受けるにあたり、事業の本拠地を本店所在地とすることを求められるものがあります。

Q.本店所在地は、ビル名やマンション名まで記載する必要がありますか。

A.

集合ビルやマンションの一室などを本店所在地とする場合でも、「番地(○丁目●番地●号)」まで記載すればで足りることになっており、ビル名やマンション名の記載は省略して登記することができます。ただ、その場合、登記の住所を参照して送付された郵便物が届かないといったことがあります。

Q.公告の方法にはどのようなものがありますか。

A.

公告とは、会社が、会社に関する特定の事項を広く一般に知らせることをいいます。

その方法は、①官報へ掲載する方法により行うか、②電子公告(自社HPへの掲載)により行います。

今の時代、当然電子公告によるのが一般的だと思われるかもしれませんが、実は逆で、通常は「官報へ掲載」という方法が選択されます。その大きな理由は、会社法の建前によれば小規模な会社でも毎年決算公告を行う必要がありますが、官報による場合は貸借対照表の要旨を記載すれば足りるとされているのに対し、電子公告の場合は「貸借対照表の全文掲載」及び「5年間の継続掲載」が義務とされるため、選択の例は少ないのが実情です。

Q.株式会社の設立に必要な資本金の額の最低限の額はいくらですか。

A.

資本金の額はいくらでもかまいません。1円から設立することができます。

Q.株式会社の設立にあたり、資本金は1,000万円未満としたほうがよいといわれましたが、どのような理由によるものでしょうか。

A.

設立した会社には設立2期まで消費税の支払いが免除される特例があるのですが、資本金が1,000万円を超えるとこの特例が適用にならず、初年度から消費税が課税されるからです。

なお、ここでいう資本金は、資本準備金を含まず、出資金の半分までは資本に組み入れないで資本準備金とすることが認められていますので、一部を資本準備金に充てて資本金を低く抑えることができます。例えば、2,000万円程度の資金を用意できる場合に、999万円を資本金、999万円を資本準備金とし、1,998万円を出資金とすることができます。また、999万円を資本金にして、残りの1,001万円を会社への貸付金とすれば、資本金を1,000万円未満に抑えることができます。

2期目に関しては、資本金が1,000万円未満で、初年度の事業開始日から6カ月の期間の売上額が1,000万円以下の場合は、もしくは給与が1,000万円以下の場合は、免税されます。

Q.許認可事業では最低資本金の要件があるものがありますか。

A.

例えば、一般建設業、貸付業、有料職業紹介は500万円以上、一般労働者派遣業、第二種金融商品取引業は1,000万円以上というようなものがあります。

Q.株式会社の設立にあたり、取締役会は設置しなければならないのでしょうか。監査役や監査役会はどうでしょうか。どのような機関を設置するからは自由に決められるのでしょうか。

A.

現在の会社法においては、株式会社の機関設計は大変柔軟に設計できるようになりました。資本金の最低金額がなくなったことに加えて、取締役会や監査役の設置義務がなくなったことにより、会社の機関としては取締役が1名だけという株式会社も作れますので、株式会社を作るハードルは非常に低くなっています。

Q.会社設立にあたって一般的に採用される形態にはどのようなものがありますか。

A.

一般的に会社設立にあたって採用される形態は、①取締役(1名以上)だけを置く取締役会非設置会社、②取締役会(取締役3名以上)+監査役(1名以上)を置く取締役会設置会社、のいずれかでしょう。

どちらの制度にするかは、以下のような諸事項を勘案して決定することになります。

取締役会非設置会社とは、取締役会を置かない会社で、取締役が業務の意思決定を行い執行します。取締役が2名以上のときはその過半数をもって意思決定を行います。代表取締役を置くかどうか、また監査役を置くかどうかは任意です。

これに対して、取締役会設置会社では、株主総会で選任された取締役3名以上で構成され、会社の業務執行の意思決定を行う取締役会という機関が設置されます。取締役会は、取締役の執行を監督し、代表取締役の選定を行う機関でもあります。取締役会設置会社にすると、取締役会は取締役3人以上で構成され、また監査役も置く必要がありますので、対外的な信用力は高まるでしょう。ただ、役員報酬の負担は増えることになります。

結局、1,2名の出資者が会社を設立して株主となり、それらの者がまた会社の経営を担うという形態の場合は取締役会非設置会社、複数名の出資者が株主となり、その複数名がそのまま会社経営も担うとか、もしくはそのうちの一部の者が担うといった形態の場合は取締役会設置会社としてスタートするということになるでしょう。

Q.取締役会非設置会社を設立する場合に必要な取締役の人数、任期はどうなりますか。

A.

取締役会を設置せず、取締役1名ないし複数名を選任し、取締役会は設置しません。最も簡素化された機関設計です。

取締役の任期は2年以内であり、2年というのが一般的です。株式譲渡制限のある会社(株式の移転を制限するもので、通常は譲渡制限をつけます。)は任期を最長10年とすることができますが、同族会社でありつづけることが前提になっているような会社でない限り、採用される例はあまりありません。

なお、株式譲渡制限のない会社は、任期を2年以下にすることはできますが、2年以上にすることはできません。

Q.取締役会非置会社を設立する場合に必要な取締役及び監査役の人数、任期はどうなりますか。

A.

取締役会を設置することにした場合は、取締役会の人数は3名以上になります。

任期は2年以内であり、2年が一般的です。2年以上とすることはできません。但し、譲渡制限のあるときは最長10年となります。

また、監査役を選任しなければなりません。員数は1名以上で、任期は4年以内であり、通常は4年とすることが多いです。但し、譲渡制限のあるときは最長10年となります。

Q.会社の事業年度はどのように決めますか。また、その期間はどうなりますか。

A.

会社の事業年度は、●●月●●日から翌年●●月末日までというように決めます。事業年度の最終日を決算期といいます。

1年以下とすることもできますが、1年が一般的です。

Q.会社の決算期は、自由に決めて良いのですか。

A.

日本では3月決算の会社が多いですが、いつでもかまいません。

会社設立日とは無関係に定めることができますので、たとえば、1月1日に設立し、決算期を6月末日とした場合、第一期は半年間で終了することになります。

Q.決算期を決めるにあたり考慮すべき事項は何ですか。

A.

決算期は、自社の事業内容の特徴に合わせて決めるべきです。以下のような諸事情を考慮してください。

① 一般的な考慮要素としては、法人税の申告期限との関係です。法人税の申告期限は原則として決算日後から2か月後になります。決算日から税務申告期日までのこの2か月間は決算業務というそれなりに手間のかかる作業を行いますので、会社の事業の繁忙期とこの期間が重なるのは避けた方がいいでしょう。

② 次に、売上が最もあがる月を事業年度の初めにすべきだといわれます。これは、事業年度末に売上があがり利益が出ると、節税対策を行う時間的余裕がないからです。1年間の予想がつきやすい時期が期首から3ヶ月以内にくるように設定するとよいことになります。

③ さらに、法人税の納税時期とキャッシュが不足する月が重ならないようにすべきであるということも言われます。これは、決算日から2か月後に法人税等の納税時期が来ますので、この時期がキャッシュ不足となる時期と重ならないように事業年度を決めるべきということです。

④ 最後に、消費税の特例が適用になる期間(上記Q&A参照)も考慮して決めるべきです。特例の適用があるのは、設立第1期と第2期になりますので、第1期がまるまる1年間となるように事業年度を決めるのも一つの要素になるわけです。

事業年度は後に変更することもできますから、消費税の特例適用期間を最長にすることを最優先とする考え方もあります。

Q.株式発行価額はどのように決めればいいのですか。また、資本金、発行価額、株式数との関係はどうなりますか。

A.

定款で、株式1株の発行価額を決める必要があります。

自由に決めることができますが、10,000円か、50,000円にするのが一般的です。

資本金を500万円で会社を設立する場合、株式発行価額を10,000円にすれば発行株数は500株、50,000円にすれば100株になるという関係にあります。

なお、1株当たりの金額を高くし過ぎると将来的に増資をして資金を受け入れる際に少額の出資を受けにくくなることとの関係上、上記のような発行価額が一般的になっています。

Q.発行株式数はどのように決まりますか。

A.

資本金の額(出資金の一部を資本準備金とした場合は、この額を加算した額となります。)を発行価額で除した数となります。

Q.発行可能株式総数はどのように決めるべきですか。また、なぜ定款で発行可能株式数を決めるのでしょうか。

A.

将来の発行予定を検討して決定します。

譲渡制限のない場合は、発行株式数の4倍が上限となります。譲渡制限のある場合は、上限の制限はありません。

発行可能株式数の上限を設ける趣旨は、会社が無限定に株式を発行して増資ができることにすると、既存株主の想定を超えた株式が発行され、この株主の利益が害される(議決権割合の減少や利益配分率の低下)ために、これを阻止することを目的としています。発行可能株式総数という上限を設けて、ここまでは既存株主の権利が希釈化(薄まること)される可能性があることをあらかじめわかるようにしているわけです。

ただ、譲渡制限のあるような限定された株主が株式を保有する会社においては、株主間に信頼関係があるという理由で上限の制限を設けていません。

Q.株式の譲渡制限をするかどうかはどのようなことを配慮して決めるのですか。

A.

定款では、株式の譲渡を制限するかどうかを決定しなければなりません。

会社にとって好ましくない人が株主となることを避けるため、すべての株式について譲渡制限をつけるのが一般的です。このようにすべての株式について譲渡制限がつけられている会社を非公開会社と呼びます。

Q.譲渡制限を付けた会社では、その譲渡を承認する権限のある機関はだれになるのですか。

A.

譲渡の承認をする権限のある機関は、「株主総会」、「代表取締役」、「取締役会」(取締役会設置会社の場合)から選択します。

「株主総会」の承認とするのが一般です。

Q.発起人の役割は何ですか。また、発起人は必ず株主になるのですか。

A.

発起人とは会社の設立を企画し、中心となって手続きをしていく人です。発起人は1名以上で、必ず株式1株以上を引き受ける必要がありますので、必然的に株主になります。

Q.会社を設立する場合のやり方として、「発起設立」と「募集設立」という方法があると聞きましたが、それぞれの方法について説明してください。

A.

発起設立の場合、会社設立時に発行する株式の全てを、発起人が引き受ける設立手続をいいます。一般の会社設立の場合は、ほとんどこの方法によります。発起人だけが株式を引き受けるため、株主の募集という手続きを踏まなくてすむため、手続きが容易で、迅速に設立手続ができるからです。

これに対して、募集設立とは、会社設立時に発行する株式の一部だけを発起人が引き受け、残りの株式については他に株主となる人を募集する方法をいいます。募集設立は、発起人だけでは創業時に必要となる出資金を集めることができない場合に広く出資者を募るためなど利用されますが、発起人以外の人が株式を引き受けるため、創立総会の開催が要求されるなど手続きが厳格になります。

従って、通常は、発起設立の方法が選ばれます。

Q.発起人は複数でなければならないのですか。

A.

発起設立の場合で、1人の起業家が自己資金で設立する場合、発起人は1人で問題はありません。

同僚ないし友人が一緒に資金を拠出して設立するならこれら複数の者が発起人になります。この場合、発起人は出資額に応じて株式を保有し、議決権を持つことになりますので、誰がいくら出資して、どれだけの株式を保有することになるのかをよく協議して決定する必要があります。

Q.発起人と取締役の関係を教えてください。

A.

発起人の仕事として会社設立時の「取締役」を選任します。

発起人が自分を取締役に選任すれば、会社成立後は「株主」兼「取締役」となります。

一人で会社を設立する場合は、このように発起人(株主)と取締役を全て一人という形態で設立することも可能であり、まずはこうした形態の会社を設立して事業をスタートさせることもできるわけです。

なお、発起人は取締役になる必要はありませんので、発起人でない者を取締役に選任することもできます。

Ⅳ その他

Q.会社設立に際して準備しなければならない印鑑はどんなものになりますか。

A.

会社設立にあたっては、会社の印鑑を作っておく必要があります。

通常は、以下の3種類の印鑑を用意します。

① 代表者印(法人実印)→法務局に届けを出して登録をすべき印鑑です。

②銀行印→銀行の法人口座の開設に使う印鑑です。

③社印(角印)→見積書や請求書,領収書などの代表印を押すほど重要ではない書類の押印に使う印鑑です。

資金調達(創業時資本政策)

Ⅰ 資本政策

Q.スタートアップ企業においては、資本政策が重要だと言われますが、資本政策とは何でしょうか。

A.

起業時の資本政策とは、会社事業活動の原資となる資金をいかに調達するかという問題です。手元資金が潤沢で当面の事業活動に困らないのであれば、それを事業に充当すれば足りますので、資本政策に悩むことはありません。

しかしながら、起業時に潤沢な手元資金を有するっ起業家は少なく、通常は、自己資金の不足を外部資金で補うことになります。

外部からの資金調達の方法としては、借入と株式発行があります。

なお、「資本政策」は、主として株式発行による資金調達を念頭に置いた概念ですが、起業時においては、借入による資金調達も多いので、一連のQ&Aでは、借入を含む外部からの資金調達方策全般を資本政策と捉えます。

Ⅱ 銀行借り入れによる資金調達

Q.創業するにあたり、外部から借り入れを行って事業活動のための資金を準備しようと考えていますが、金融機関は起業時の会社に融資を行うのでしょうか。

A.

外部借入の相手先は、親族や友人の場合もありますが、通常は、銀行等金融機関となります。

借入ですから、元本返済と約定利率に基づく利息支払の義務を負うことになります。通常は、返済スケジュールに基づき毎月一定額を分割払いすることになります。

運転資金だけでなく返済資金を確保しなければなりませんので、借入に当たっては、合理的かつ確度の高い事業計画、資金収支計画を作成し、金融機関と交渉する必要があります。起業時には、過去の実績がありませんので、金融機関は、事業計画、資金収支計画から、融資実行の可否を判断します。

Q.金融機関からの借入を行う場合、金融機関は、起業家の保証(経営者保証)を要求すると聞きますが、その場合にはどのように対応すべきなのでしょうか。

A.

金融機関が経営者保証を要求するのは、経営者の経営に対する規律付けと回収不能のリスクを回避するためです。

しかしながら、起業に際して会社を設立するのは、個人とは別の会社という法主体を利用して事業活動を行うことにより、個人は出資分についてだけ責任を負う間接有限責任というメリットを利用するためであったはずなのに、起業家個人が保証をしなければならないとするならそのメリットが失われることになりますから、スタートアップに対する取組意欲を阻害することになります。

そのため、経営者保証なしの融資実行の促進のため、平成25年12月に、金融機関に対する指針として、「経営者保証ガイドライン」が策定されています。

「経営者保証ガイドライン」は、全国銀行協会と日本商工会議所が共同で設置したガイドライン研究会が策定したもので、民間が定めた自主自律の指針とはいえ、事実上、公的裏付けを有した金融機関を拘束する指針として機能しています。

金融庁は、金融機関の融資慣行として浸透、定着させるため、ガイドラインの適用事例を全国の金融機関から収集し公表しています。金融庁の積極的取組もあり、金融機関における無保証融資の割合は上昇傾向にあります。起業家は、このガイドライン及び適用事例を踏まえ、金融機関と無保証融資の実行について交渉してみてください。

Q.経営者保証ガイドラインでは、無保証融資の条件として、借り主にどのような取組を要求していますか。

A.

経営者保障ガイドラインが要求する取組は、以下のようなものです。

①法人と経営者との関係の明確な区分・分離

法人の業務、経理、資産所有等に関し、法人と経営者の関係を明確に区分・分離し、法人と経営者の間の資金のやり取り(役員報酬、配当、役員に対する貸付等)を社会通念上適切な範囲を超えない体制を整備、運用する。

②財務基盤の強化

経営者個人の資産を債権保全の手段としなくても、法人のみの資産・収益力で借入返済が可能と判断しうる財務基盤を確立する。

③財務状況の正確な把握、適時適切な情報開示による経営の透明性の確保

債務者は、資産負債の状況(経営者のものを含む。)、事業計画や業績見通し、その進捗状況等に関する債権者からの情報開示要請に対し、正確かつ丁寧に信頼性の高い情報を開示・説明する。

これらの条件は、経営者保証の回避の最低条件として金融機関の利益に配慮したものですが、健全な会社経営、円滑な資金調達、IPOやM&Aの成功の条件ともなるものです。経営者保証の問題がなくとも、会社経営上、常に意識しておくべきことです。

Q.日本政策金融公庫は、起業支援のため、起業時の無担保・無保証融資制度(「新創業融資制度」)を備えていると聞きますが、それはどのようなものでしょうか。

A.

経営者保証ガイドラインに基づく無保証融資は、交渉によって金融機関との間で合意するものですが、日本政策金融公庫は、起業支援のため、起業時の無担保・無保証融資制度(「新創業融資制度」)を備えています。

ただし、無担保・無保証ということで、借入額は3,000万円が上限とされ、利率は、低金利とはいえ比較的高く設定されます(平成31年1月17日現在の基準金利2.26~2.75%)。

Ⅲ 株式発行による資金調達

Q.借り入れによる資金調達ではなく、株式発行による資金調達をしようと思うのですが、この場合のメリットとデメリットを教えてください。

A.

株式発行による資金調達を行った場合、会社は資金出資者である株主に出資金を返済する義務はありません。また利息支払の義務もありません。

したがって、事業計画どおり売上が立ち、資金収支計画どおりに資金が獲得できるか不確実と言わざるを得ない起業段階においては、借入よりも株式発行による資金調達の方が、財務的には好ましいといえます。

しかしながら、資金出資者である株主には、株主総会での議決権が付与されます(議決権が付された普通株式の場合を前提)ので、株主総会決議により会社の意思決定に関与することになります。したがって、こうした株主の意向も考慮しながら会社経営にあたる必要がありますし、受け入れた出資額が増大するとともに、起業家の議決権の割合が低下するすることになりますので、会社支配権も漸減していくことになります。

Q.起業時に株式発行による資金調達をしようと思うのですが、会社の経営権の確保の観点から、注意すべき点を教えてください。

A.

会社法の定める株主総会決議要件は、次のとおりです。

決議内容の重要度に応じて、決議要件に差異があります。

| 決議の種類 | 多数決要件 | 主な決議事項 |

|---|---|---|

| 普通決議 | 総会出席株主議決権の過半数(2分の1超)の賛成 | 取締役の選任・解任など |

| 特別決議 | 総会出席株主議決権の3分の2以上の賛成 | 定款変更、合併、会社分割、事業譲渡など |

(注)定足数要件は、いずれも行使可能議決権の過半数

起業時に複数の株主が出資する場合(共同出資)や、起業後、会社事業の拡大に伴い新たな株主を募集(新株発行)する場合において、起業家である自身が保有する株式数及び議決権割合をどの程度にしておくかは、会社経営権の帰属、会社経営上の意思決定の自由度、迅速性、将来の創業者利益の獲得に影響する非常に重要な問題です。

上記の決議要件に照らせば、会社経営権や会社経営上の意思決定の自由度、迅速性の確保の点で、できれば、3分の2以上、少なくとも過半数の議決権割合を確保することが望まれます。

よくある失敗例は、起業者間で平等の議決権割合としてしまうことや、起業の出資として必要以上の株式数を第三者に与えてしまうことです。

二人の起業者間で平等の議決権割合とした場合、両者の意思が異なると、過半数決議が成立しませんので、株主総会決議による会社意思決定が不能となります。第三者が過半数の議決権割合を取得することになれば、起業者が取締役の解任決議により会社経営から排除されることになりかねません。

新たな株式を発行するにつれ、通常は起業者の持株割合は低下します。一旦、株式を発行した後、それをやり直し(例えば、株式の譲受け)、起業の持分割合を回復することは困難です。したがって、株式発行前こそ、現在及び将来の資金ニーズを見据えた上で、持分割合の落としどころについて慎重な検討が求められます。

とはいえ、事業が軌道に乗り成長段階になれば、多額の資金調達、多額の新株発行を行い、自らの持分割合を下げざるを得ないこともあります。資金調達のニーズを満たしつつ、経営権や経営の自由度を維持することは難しい舵取りとなります。

Q.起業時に株式発行による資金調達をしようと思うのですが、発行できる株式には種類株式というものがあると聞いたのですが、種類株式とは何ですか。具体的にどのようなものがあるのですか。

A.

株主の中には、スタートアップの事業経営に関心をもつ者もいれば、事業そのものは起業家にまかせ、IPOなどによる経済的利益の獲得を主たる目的とする者もいます。会社法は、多様なニーズに配慮して、会社が一定の事項について、内容の異なる株式(種類株式)を発行することを認めています。

会社法が定める種類株式は以下のとおりです。複数の内容を組み合わせた種類株式の発行も可能です。

| 剰余金配当・残余財産分配に係る優先株式 | 他の株式に先んじて剰余金の配当や残余財産の分配を受けることができる株式です。 |

|---|---|

| 譲渡制限株式 | 株式を譲渡する際に会社の承認(株主総会又は取締役会の決議)が必要な株式です。 発行する全部の株式の内容として譲渡制限を課すことも、ある種類の株式につき、譲渡制限を課すこともできます。 |

| 議決権制限株式 | 株主総会決議事項につき、議決権が制限される株式です。 株主総会すべての決議事項に関して議決権がない株式(無議決権株式)の発行も認められます。 ただし、通常は、議決権制限の見返りに配当や残余財産の分配に関して優先権が付与されることになります(剰余金配当・残余財産分配に係る優先株式)。 |

| 拒否権付き株式 | 株主総会決議のほかに、当該種類の株式の株主から成る種類株主総会決議を必要とする株式です。 種類株主総会決議がなければ、株主総会決議は有効となりませんので、種類株主が総会決議につき、拒否権を有することになります。 |

| 取得条項付き株式 | 一定の事由が生じた場合に、会社が対価を払って当該種類株式を取得できる株式です(強制取得株式)。 |

| 取得請求権付き株式 | 株主が、会社に対して、株式の取得を請求できる株式です。 |

| 全部取得条項付き株式 | 会社が、株主総会決議によって、対価を払って当該種類株式全部を取得できる株式です。 |

| 取締役・監査役の選解任株式 | 当該種類株式の株主から成る種類株主総会において、取締役又は監査役を一定数選任又は解任できる株式です。全株式譲渡制限会社に限り発行ができます。 |

| 属人的みなし種類株式 | 全株式譲渡制限会社は、剰余金配当・残余財産分配・議決権について、株主の個性に着目し株主ごとに異なる取り扱いをすることができます(株主平等原則の例外)。種類株式は、株式ごとに異なる内容を定めるものですが、株式の種類とは無関係に、属人的な特別な扱いが認められます。 |

種類株式発行後、一定の場合に特定の種類株主総会決議が要求されますが、これを忘れないようにしなければなりません。忘れると、手続き上の瑕疵があったものとして、会社の行為が無効となるおそれがあります。

Q.起業時に株式発行による資金調達をしようと思うのですが、会社の経営権の確保の方法として、種類株式を活用する方法があると聞いたのですが、その活用方法を教えてください。

A.

投資家の中には、スタートアップの事業経営に強い関心を有するものもあれば、事業そのものは起業家にまかせ、IPOなどによる経済的利益の獲得を主たる目的とする者もいます。

投資家が事業経営には関心がなく、そこは起業家にまかせたいという者に対しては、議決権制限株式・剰余金優先株式を発行することで、起業の支配権を維持することができます。

この株式は、株主総会で議決権を行使できない株式で、その代わりに剰余金、すなわち配当について他の株式より優先して得ることができる株式です。議決権がないわけですから、このような株式を発行しても起業家の支配権は維持されるわけです。

また、起業家に拒否権付株式という種類株式を発行する方法もあります。黄金株などともいわれます。これは、投資家の多数が株主総会で決議しても、拒否権付株式を持つ株主はこれを拒否できるというものです。すなわち、起業家が賛成しない限りは議決が認められないということになります。

Q.起業時に株式発行による資金調達をしようと思うのですが、会社の経営権の確保の方法として、複数議決権株式を発行する方法があると聞いたのですが、そのような株式を発行することができるのでしょうか。

A.

複数議決権株式とは、1株に複数の議決権が付与された株式をいいます。種類株式の一種ということができますが、日本の会社法上は、こうした種類株式を発行することは認められていません。

もっとも、単元株制度(定款により一定の数の株式を「一単元」の株式と定め、株主総会において一単元の株式につき1個の議決権を認め、単元未満の株式には議決権を認めないこととする制度)を採用する場合、単元の数は種類株式ごとに定めることができるため、権利内容にほとんど差のない2種類の種類株式を発行した上で、そのうちの一方の単元株式数を1とし、他方を10とすることによって、事実上、複数議決権株式を発行したのと同様の結果を達成することが可能となります。

したがって、単元株制度と種類株式を使うことにより、たとえば、1株当たり、起業家者に10議決権、投資家株主には1議決権が付与された株式が発行されたのと同様な効果が得られ、これにより起業家が支配権を維持するということも可能になります。

Q.起業時に株式発行による資金調達をしようと思うのですが、投資をしてくれる投資家との間でどのような契約が締結されるとの通常なのでしょうか。

A.

会社法上の要求ではありませんが、会社、起業家株主、エンジェル投資家やベンチャーキャピタル等の投資家の間において、投資契約や株主間契約を締結することが行われます。これらの契約は、当事者間の利害の調整、予めの紛争予防を目的に締結されます。

当事者の協議・交渉による任意の取決めですが、会社経営上の拘束となりますので、内容を十分詰め、理解するとともに、契約締結後は違反が生じないよう注意しなければなりません。

なお、平成30年3月に、経済産業省は、投資契約、株主間契約の意義を確認し、これらの契約設計、締結時に契約当事者が留意すべき事項を整理した報告書を公表していますので、ご参照下さい。

Q.起業時に株式発行による資金調達をしようと思うのですが、投資をしてくれる投資家との間で締結される投資契約とはどのようなものですか。

A.

投資契約は、通常、会社と投資家間で締結されます。会社、代表取締役、投資家の三者契約の場合もあります。

具体的には、投資の前提(財務諸表の適正性の表明など)、株式に関する事項(優先買取権、最恵待遇など)、会社の運営に関する事項(取締役派遣、オブザーバー派遣など)、投資の撤退(投資契約違反の際の株式買取義務など)に関する事項、秘密保持義務等について約定されます。 基本的には、会社側に様々な義務が課され、義務違反があった場合のペナルティが定められます。

ベンチャーキャピタル等から、契約のひな形が提示されることもあると思いますが、提示されるひな形は、先方有利に規定されているのが普通ですから、決して鵜呑みにせずに、内容を精査して下さい。

また、複数回の資金調達が行われる場合、最初の資金調達時の投資契約において負った義務は、その後の投資契約においても引き継がれるのが一般的です。したがって、その調達額の多寡に関わらず、最初の投資契約締結時の検討、協議、交渉が極めて重要です。

Q.起業時に株式発行による資金調達をしようと思うのですが、投資をしてくれる投資家との間で締結される株主間契約とはどのようなものですか。起業家間でも締結されるのですか。

A.

株主間契約は、起業家株主と新株主(投資家)間で締結されます。

具体的には、取締役選任に関する議決権行使、一定期間の株式継続保有義務、投資契約の実効性確保のための措置等について約定されます。

取締役の選任等の重要な意思決定は株主総会決議を介して行われますが、株主間の対立や意見の食い違いにより、決議が不能となることや現経営陣の想定しない決議が行われることで会社経営が混乱するおそれもあります。かかる不都合を回避するため、株主間契約によって、相互に株主としての権利行使について合理的範囲で拘束するのです。

Q.起業時に起業家間で株主間契約が締結されることがあると聞いたのですが、どのようなものですか。

A.

起業家株主間契約においては、経営方針についての考えの相異等を理由に一部の起業家が離脱したときに備えて、離脱株主株式の扱いを規定しておくことが重要です。

具体的には、離脱する起業家から、残った起業家株主又は起業家株主が指定する者が、所定の価格で買い取ることができる旨を規定することになります。これを怠ると、会社成長後、会社成長に貢献していない離脱起業家株主から高値での株式買取を要求されることに成りかねません。

なお、株式の買取に際しては、譲渡価格によっては課税(贈与税、譲渡所得税、法人税)負担が生じることもありますので、税務面への目配りも忘れてはなりません。

起業にあたり必要な税務手続き

Ⅰ 会社設立直後の税務手続

Q.会社を設立しました。会社設立後に行う税務関係の手続きについては、どのようなものがありますか。

A.

税務署と地方公共団体に次の書類を提出する必要があります。

① 税務署に、法人設立届出書、青色申告の承認申請書、給与支払事務所等の開設届出書、源泉所得税の納期の特例の承認に関する申請書、棚卸資産の評価方法の届出書(任意)、減価償却資産の償却方法の届出書(任意)を提出します。

② 都道府県及び市町村に、法人設立届出書を提出します。

Q.法人税の申告を青色申告で行うというのはどういうことでしょうか。

A.

青色申告は所得税、法人税の申告方法のひとつで、青色の申告用紙で申告が行われていたために、青色申告と呼ばれています。複式簿記という記帳の方式に従って帳簿書類を作成することが要件となりますが、節税に役立つさまざまな特典を受けられますので、必ず行っておくべき手続きです。この手続きを取らないと、白色申告となります。

Q.青色申告のメリットは何ですか。

A.

次のようなメリットがあります。

① 仮に今期が赤字であっても、翌年以降にその赤字を繰り越すことができます。したがって、翌年以降黒字になってもそれまでの赤字分と相殺ができますので、節税となります。最長で9年間(平成30年4月1日以後に開始する事業年度において生ずる欠損金の繰越期間は10年)繰越すことができます。

② 次に、前期に黒字で税金を納めていても、今期が赤字になった場合は、その赤字分を前期の黒字と相殺できます。

③ 最後に、法人が取得した資産で10万円以上のものは帳簿上の資産に計上し、数年にわたって費用化しなければならないのが原則ですが、中小企業者であるなど一定の要件を満たす場合には、30万円未満の減価償却資産については、一括してその年の費用とすることができます(年間合計300万円まで)。

Q.青色申告の届出は、いつまでに行う必要がありますか。

A.

会社設立日から3カ月以内に提出する必要があります。この日を過ぎると、その年は青色申告による申告ができなくなります。そのため、青色申告の届出は会社設立時に「法人設立届」と一緒に提出しておくべきです。

Ⅱ 消費税の支払いをしなければならない事業者と各種届出

Q.消費税については、会社を設立後2事業年度は免税事業者となり消費税を支払う必要はないと聞きましたが本当でしょうか。

A.

消費税は「基準期間の課税売上高が1,000万円を超える事業者」が消費税の課税事業者(消費税の納税義務者)となり、その事業年度終了の日から2ヶ月以内に法人税の申告等と共に申告納税を行います。

この場合の「基準期間」とは法人の場合は原則として前々事業年度をいいますので設立第3期に初めて基準期間(設立第1期)を有することとなります。

したがって、会社設立後2事業年度は基準期間を有しないので課税事業者とはならない、すなわち消費税を支払う必要はないということになります。

なお、基準期間が1年未満である場合には1年に換算して1,000万円超かどうかを判定しますので、第1期が1ヶ月でもその期間の売上高が84万円の場合には、12倍すると1,000万円超となり、第3期目に課税事業者となります。

Q.消費税については、会社を設立後2事業年度は免税事業者となり消費税を支払う必要はないということですが、設立時の資本金が1,000万円以上の法人は例外となると聞きましたが、ほんとうでしょうか。それ以外にも例外はないのでしょうか。

A.

「基準期間の課税売上高が1,000万円以下」でも次のケースでは例外として課税事業者となるので留意してください。

① 設立時の資本金が1,000万円以上の法人(消費税の新設法人)または課税売上が5億円を超える会社の子会社である新設法人は設立後第2期目までの事業年度は課税事業者になります。

② 特定期間の課税売上高が原則として1,000万円超の法人

特定期間とは原則としてその事業年度の前事業年度開始の日以後6ヵ月の期間をいい、この期間の課税売上が1,000万円を超えているかどうかで判定します。但し事務負担を考慮し、課税売上高に代えて特定期間中に支払った給与等の金額で判定することもできます。

特定期間の課税売上高が1,000万円超となった場合には、その事業年度(設立第1期目の特定期間で該当した場合第2期目)から消費税の課税事業者となります。

Q.当社は10月31日に設立され、決算期を12月末日としていますが、設立第1期目の会計期間はどうなるのでしょうか。

A.

設立第1期目の会計期間(事業年度)は法人設立の日(設立登記申請書の提出の日)から定款で定めた会計期間末日までとなります。

Q.設立前に要した設立のための費用や、設立後開業までに要した開業準備のための費用は会社の経費として処理できるのでしょうか。

A.

設立前に要した設立のための費用や、設立後開業までに要した開業準備のための費用はそれぞれ創立費や開業費(いずれも会社法上の繰延資産)として資産に計上し、その事業年度開始から5年以内で任意に償却が認められています。

起業にあたり必要な労働保険と社会保険手続き

Ⅰ 会社設立後に従業員を雇用する場合に必要な手続き

Q.会社設立後に従業員を雇用する場合に必要な手続きにはどんなものがありますか。

A.

労働保険と社会保険への加入手続きを行う必要あります。

労働保険には、労災保険と雇用保険があります。労災保険は、従業員に仕事や通勤中のケガ、病気、障害、死亡などがあった場合に国が給付を行う制度です。雇用保険は、従業員が失業した場合などに、生活や雇用の安定、就職の促進のために「失業等給付」が支給される保険制度です。従業員を雇用することになった場合は、加入手続きに必要な書類を所轄の労働基準監督署または公共職業安定所に提出して手続きを行います。

社会保険には、健康保険と厚生年金保険があります。健康保険は、従業員や家族の病気やケガ、出産や死亡などに際し、必要な医療給付や手当金が支給される制度です。また、厚生年金保険は、従業員が高齢になったり、ケガや病気で身体に障害が残ったり、遺族が生活に困る場合などに備えた保険です。社会保険の加入義務が生じたら、加入手続きに必要な書類を所轄の年金事務所に提出して手続きを行います。

Ⅱ 会社設立後に必要な労働保険の手続き

Q.会社設立後に従業員を雇用しようと思うのですが、この場合に加入が必要となる労働保険とはどのようなものですか。また、保険料は誰が負担するのでしょうか。

A.

労働保険とは、労働者災害補償保険(一般に「労災保険」といいます。) と雇用保険とを総称した言葉です。保険給付は両保険制度で別個に行われていますが、保険料の納付等については一体のものとして取り扱われています。

労災保険は、従業員に仕事や通勤中のケガ、病気、障害、死亡などがあった場合に国が給付を行う制度です。保険料は、全額会社が負担します。

雇用保険は、従業員が失業した場合などに、生活や雇用の安定、就職の促進のために「失業等給付」が支給される保険制度です。保険料は、会社と従業員の双方で負担します。

従業員を雇用することになった場合は、保険関係成立届を所轄の労働基準監督署または公共職業安定所に提出して手続きを行います。

Q.会社設立後に従業員を雇用しようと思うのですが、当面は、パートタイマーやアルバイトを雇用しようと思います。この場合でも、労働保険の加入手続きをしなければいけないのですか。

A.

労働者(パートタイマーやアルバイトを含む)を一人でも雇用していれば、業種・規模の如何を問わず労働保険の適用事業となり、事業主は加入手続を行い、保険料を納付しなければなりません。

ただし、労働保険の適用が除外される例外があります。これについては、次のQ&Aを参照してください。

Q.労働保険の適用が除外される例外があるそうですが、どのような場合でしょうか。

A.

下記の表で示したように、労災保険については、代表権や業務執行権を有する役員と事業主と同居している親族は適用が除外されます。雇用保険に関しては、取締役と下記条件に当てはまる労働者は適用が除外されます。

| 労災保険 | 雇用保険 | |

|---|---|---|

| 法人の役員 | 代表権・業務執行権を有する役員 | 取締役 |

| 同居の親族 | 事業主と同居している親族は、原則として労働者にはなりません。 | |

| 労災保険 | 雇用保険 | |

|---|---|---|

| 一般労働者 | なし | ●一週の労働時間が20時間未満 ●31日以上引き続き雇用されることが見込まれない |

| アルバイト | ●昼間学生 ●4カ月以内の期間を予定して行われる季節的事業に雇用される者 ●臨時内職的に雇用される者 |

Ⅲ 会社設立後に必要な社会保険の手続き

Q.会社設立しましたが、この場合に加入が必要な社会保険とはどのようなものですか。また、保険料は誰が負担するのでしょうか。

A.

社会保険には、健康保険と厚生年金保険があります。

健康保険は、従業員、またその家族の病気やケガ、出産や死亡などに際し、必要な医療給付や手当金が支給される制度です。保険料は、従業員と会社が、半々で折半します。従業員本人は、保険証を出せば病院の窓口で支払う額が治療費の3割となります。

また、厚生年金保険は、従業員が高齢になったり、ケガや病気で身体に障害が残ったり、遺族が生活に困る場合などに備えた保険です。保険料は会社と従業員が半々で折半して負担します。 給与と賞与に対して一定の保険料率を乗じて算出される保険料が徴収されます(但し、賞与の場合は1回につき150万円が上限になります)。

社会保険の加入義務が生じたら、所定の書類を所轄の年金事務所に提出して手続きを行います。

Q.社会保険の加入は、すべての事業所が義務付けられているのでしょうか。

A.

法律で厚生年金保険及び健康保険の加入が義務づけられている事業所は、以下のものです。

(1)法人事業所で常時従業員(事業主のみの場合を含む)を使用するもの

(2)常時5人以上の従業員が働いている事務所、工場、商店等の個人事業所

ただし、5人以上の個人事業所であってもサービス業の一部(クリーニング業、飲食店、ビル清掃業等)や農業、漁業等は、その限りではありません。

Q.社会保険の加入に関して、適用が除外されるのはどのような場合でしょうか。

A.

下記の一覧表の通りです。

| 社会保険 | |

|---|---|

| 法人の役員 | 適用 |

| 同居の親族 | 雇用条件により異なる |

| 社会保険 | |

|---|---|

| 一般労働者 | ●日々、雇い入れられる人 ●2カ月以内の期間を定めて使用される人 ●所在地が一定しない事業所に使用される人 ●季節的業務に使用される人 ●臨時的事業の事業所に使用される人 |

| パート・アルバイト | ●1日または1週間の所定労働時間が、通常の労働者の4分の3未満である。 ●1か月の所定労働時間が通常の労働者の4分の3未満である。 |

Q.労働保険と社会保険の手続きの流れを教えてください。

A.

下記の通りです。

| 会社設立の手続き | 従業員雇用の手続き | 保険料の支払 | ||

|---|---|---|---|---|

| 労働保険 | 労災 | 保険関係成立届 | 手続実施後に納入告知書にて支払(~翌年3月までの概算保険料) | |

| 概算保険料申告書 | ||||

| 雇用 | 適用事業所設置届 | 被保険者資格取得届 | ||

| 社会保険 | 健保 | 新規適用届 | 被保険者資格取得届 | 手続実施後に毎月支払 |

| 年金 |

起業にあたり念頭に置くべき商標・ロゴ戦略

Ⅰ 起業時にあたり念頭に置くべき商標戦略

Q.起業にあたっては、販売予定の商品や提供予定のサービスについては、商標登録をしておいた方がよいといわれましたが、そもそも、商標とはなんですか。

A.

商標とは、事業者が、自社が販売する商品や、自社が提供するサービスをを他社の製品やサービスと区別するために使用するマーク(識別標識)です。

私たちは、商品を購入したりサービスを利用したりするとき、商品やサービスにつけられたマークやネーミングである「商標」を一つの目印として選んでいます。これを事業者の視点から言いうと、事業者が営業努力によって商品やサービスに対する消費者の信用を積み重ねることにより、商標に「信頼がおける」「安心して買える」といったブランドイメージがついてくるということであり、商品やサービスの顔として重要な役割を担っています。

このような、商品やサービスに付ける「マーク」や「ネーミング」を財産として守るのが「商標権」という知的財産権です。

Q.商標登録できるマークやネーミングにはどのようなものがありますか。動く商標とか、色彩のみからなる商標、また音なども商標登録できると聞いたのですが、ほんとうでしょうか。

A.

商標は、「人の知覚によって認識することができるもののうち、文字、図形、記号、立体的形状若しくは色彩又はこれらの結合、音その他政令で定めるもの」と規定されており、動き商標、ホログラム商標、色彩のみからなる商標、音商標及び位置商標についても、商標登録ができるようになっています。

Q.商標登録を検討している商標はデザイン化されている必要がありますか

A.

商標登録は、文字のみでも出願することが可能です。

したがって、必ずしも商標登録するためにデザイン化されている必要はありません。

ただし、デザイン化された形状も含めて独占的に使用することを希望されている場合には、デザイン化されたもので商標登録出願することをお勧めします。

Q.商標権と意匠権の違いはなんですか

A.

商標権は、文字やマーク等に蓄積された信用を保護するものですが、意匠権は、物品の形状等に係るデザインや画面デザインを保護するものです。意匠権での権利取得をご検討の方は、別途ご連絡ください。

Q.商標登録をするメリットを教えてください。

A.

商標登録をすると、登録した範囲内で登録した名前やマークを独占的に使用することが可能になります。

言い換えれば、その名前やマークを誰にも邪魔されず、安心安全に継続して使用し続けることができるようになるということです。その結果、需要者に貴社の商品名として認知してもらい易くなり、ブランド力を高めることに繋がります。これが商標登録をする最大のメリットになります。

Q.商標登録をすることの法的観点からする重要性を教えてください。

A.

商標権には、登録された自己の商標を第三者が勝手に使用する場合に使用の差止を請求したり、損害が発生する場合に損害賠償を請求することができます。これによって、自己の営業努力によって商品やサービスに対して生じた消費者の信用を守ることが可能になる、すなわちブランドイメージを維持することができるわけです。

さらには、自己の商標と同一又は類似する商標を第三者に取得されてしまう場合のリスクを避けるという視点も大変重要です。この場合、仮に商標登録を取得した第三者より先に商標を使用していたとしても、以後の商標の使用が制限されてしまいます。そのため、事業防衛という観点から商標登録を取得することが重要です。

Ⅱ 商標登録を取得する手続について

Q.商標登録を取得するためには、どのような手続きが必要になりますか。

A.

商標登録を取得するためには、「商標登録願」を特許庁に提出する必要があります。

「商標登録願」には、「商標登録を受けようとする商標」を記載しますが、このほかに「指定商品又は指定役務並びに商品及び役務の区分」を記載しなければなりません。

「指定商品又は指定役務並びに商品及び役務の区分」には、特許庁が定める45の区分の中から、商標を使用中又は使用する可能性がある区分を選択し、さらにその区分の中から使用中又は使用する可能性のある商品又は役務を記載します。例えば、バックであれば18類、飲食物の提供であれば43類といったように分類されています。

Q.取得したい商標に似たものがあるかどうやって探したらいいですか

A.

特許情報プラットフォーム「J-PlatPat」でお調べすることができます。

Q.商標登録出願する際に決める区分とはなんですか

A.

商標登録は、自分が使用する商品名(サービス名)をどのような商品やサービスの範囲で独占して使用したいかを商標登録願に記載する必要があります。

世の中にある商品やサービスは、1から45のグルーブに区別されており、このグループのことを区分と読んでいます。商標登録願には独占して使用した商品・サービスの区分の番号を記載する必要があります。

例)

かばんの商品名として保護する場合 18類:かばん類

飲食店の名前として保護する場合 43類:飲食物の提供

商品・役務区分の詳細については、特許庁サイトもご確認ください。

https://www.jpo.go.jp/system/laws/rule/guideline/trademark/ruiji_kijun/ruiji_kijun11-2022.html

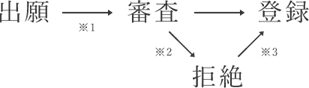

Q.商標登録出願手続きの流れについて教えてください。

A.

「商標登録願」を作成したら、特許庁に提出します。特許庁に商標登録願を提出した後、手続きは下記のとおり進みます。

※1 審査は、出願から8-9か月後に開始されます。ただし、一定条件の下、早期審査制度を利用することもできます。早期審査制度を利用する場合、出願から1-2か月後に審査が開始されています。

※2 審査では、出願に関わる商標が、商標登録を受けることができる要件を満たしているか、さらには登録することができない事由を有していないか、について審査がなされます。商標登録の要件を満たしていない場合や、登録することができない事由を有している場合は、出願に対して特許庁から拒絶理由が通知されます。この場合、拒絶理由通知の発送日から所定の期間内に手続補正書や意見書を提出することができます。

※3 手続補正書や意見書を提出することで拒絶理由が解消すると、商標登録出願は登録を受けることができます。

商標登録を受けることができる要件を満たしており、さらに商標登録を受けることができない事由を有していない場合、特許庁より登録査定が発送されます。その後、登録査定を受領した日から30日以内に登録料を納付することで、登録が完了します。商標権の存続期間は登録日から10年間ですが、登録料について10年間分を一括で納付するか、前期と後期に分けて納付することもできます。

Q.拒絶理由通知書というものを受け取りました。どうしたらいいですか

A.

拒絶理由通知の発送日から40日以内に対応しないと拒絶査定が確定し、出願が取り下げられたものとみなされてしまいます。一方で、補正や意見書を提出することで拒絶理由を解消できる場合があります。拒絶理由を受け取った方はお気軽にご相談ください。

Q.商標を出願したら「ほかの登録商標と類似している」と特許庁から通知がきました。どうしたらいいですか?

A.

出願した商標と、他人の登録商標が類似すると特許庁が判断する場合、拒絶理由が通知されます。これに対して、補正や意見書を提出することで拒絶理由を解消することができる可能性があります。拒絶理由を受け取ったときはお気軽にご相談ください。

Q.特許庁から登録査定を受領しましたが、登録料はいくらかかるのですか。

A.

商標登録出願の印紙代及び登録時の印紙代は下記のとおりです。

| 1商標あたり | 出願時印紙代 | 登録時印紙代(10年一括) | 登録時印紙代(5年分納) |

|---|---|---|---|

| 1区分 | 12,000 | 28,200 | 16,400 |

| 2区分 | 20,600 | 56,400 | 32,800 |

| 3区分 | 29,200 | 84,600 | 49,200 |

| 4区分 | 37,800 | 112,800 | 65,600 |

※5区分目以降は、1区分毎に出願時印紙代が8,600円、登録時印紙代が28,200円又は16,400円ずつ上がります。

Ⅲ 登録後に関すること

Q.商標登録出願をした後すぐに、出願した商標に対して🄬マークを付けることはできますか

A.

🄬マークは、「Registered Trademark」(登録された商標)を略したマークとして使用されています。

したがって、商標登録出願をしただけでは🄬マークを付けることはできず、特許庁による審査の結果、登録になった後に付けることができます。

Q.商標登録後に区分を減らすことはできますか

A.

商標権の一部抹消登録申請書を提出することで、区分を減らすことが可能です。

また、次の更新登録のタイミングで不要な区分について削除補正するという対応も可能です。

Q.商標の更新が近くなったら誰かが知らせてくれますか

A.

特許庁の「特許(登録)料支払期限通知サービス」に登録することで更新時期に関するお知らせを受けることができます。

また、当事務所からも更新期限の約半年前にお知らせいたします。

Ⅳ 商標権の譲渡

Q.商標権を譲渡することは可能ですか

A.

原則、商標権は自由に譲渡することが可能です。

ストックオプション

Ⅰ ストックオプションとは

Q.スタートアップ企業などで発行されるストックオプションとは、どのような制度でしょうか。

A.

ストックオプションとは、株式会社の従業員や取締役に、「将来、その株式会社の株式をあらかじめ定められた価格で取得できる権利」を与えるものです。この権利は、監査役、外部アドバイザー、取引先などにも付与することができます。スタートアップ企業の企業価値が向上して株価が上昇した場合の利益を、株主に加え従業員や取締役などでも分かち合うという発想に基づく制度です。

まず、会社が従業員や取締役に対して、あらかじめ定められた価格(これを「権利行使価格」といいます。)で、会社の株式を取得できる権利を付与します。従業員や取締役は、将来、株価が上昇した時点でストックオプションの権利を行使すれば、会社の株式を権利行使価格で取得することができます。その後、時価で株式を売却すれば、権利行使価格と売却価格との差額を利益として得ることができます。

したがって、スタートアップ企業の従業員や取締役にとって、会社の業績を向上させ、企業価値を高めることへのインセンティブになるわけです。

なお、このストックオプションは、会社法上は、発行した株式会社に対して権利を行使することにより、その株式会社の株式の交付を受けられる権利、すなわち「新株予約権」として規定されています(236条以下)。

ただ、新株予約権は、資金調達の手段として一般の投資家向けにも発行できるオプションの概念ですが、ストックオプションというときは、従業員や取締役(社外協力者もある。)に対する報酬付与の手段として発行されるものをいいます。

Q.ストックオプションを行使して利益を獲得できる仕組みを具体的に説明してもらえますか。

A.

ストックオプションのポイントは、あらかじめ決められた価格で株式を購入できる、すなわち権利行使価格で株式を取得できることです。

例えば、株価が1株1,000円のとき、会社の株式を権利行使価格1,000円で1,000株購入できるストックオプションが付与されたとします。その後、株価が1株2,000円になったとします。その時点、ストックオプションの権利を行使すると、市場価格が1株2,000円の会社の株式を1,000円で購入できるわけです。そこで1,000株購入して売却したら、1,000円×1,000株で100万円の売却益を得ることができます。

逆に、株価が下落している場合はどうなるのでしょうか。ストックオプションはあくまでもオプションという株式を購入できる権利であり、購入する義務はありませんから、権利行使をしなければいいということになり、損失が発生することはありません(ただし、権利付与が有償の場合、そのために支払った対価相当額は損失となります。)。

Ⅱ ストックオプション導入のメリットとデメリット

Q.ストックオプション制度は、スタートアップ企業にとってどのようなメリットがありますか。

A.

次のようなメリットがあります。

1 優秀な人材を確保しやすくなります。

スタートアップ企業にとって優秀な人材を確保したいのはやまやまですが、知名度がなく、かつ給与を手厚くするというような資金的余裕もないため、その実現は困難をともないます。

そうした場合に、ストックオプション制度は、大企業よりも劣った現状の雇用条件を代替、補完するものとして機能し、将来的なインセンティブを広くアピールできるので、優秀な人材を集めることができることになります。

また、入社後も、ストックオプションの行使が可能になる前に退職した場合は経済的利益が得られないので、人材の流出を防ぐこともできます。

2 従業員や取締役のモチベーションがアップします。

ストックオプションは、会社の業績が向上し、企業価値が増大すれば株価が上昇して、権利行使時に得られる経済的利益が大きくなる制度です。したがって、従業員や取締役が、企業価値を上げたいというモチベーションが高まることになります。

3 会社の資金繰りに寄与します。

従業員や取締役に対する報酬として機能しますが、報酬を現金で支払う必要がありませんので、会社からのキャッシュアウトを防ぐことができます。

4 取引先との緊密な関係を築くことができます。

会社の取引先にストックオプションを付与する場合、従業員や役員に対するものと同様に、ストックオプション発行会社の業績の向上に対してモチベーションが高まります。

5 権利を付与された従業員や取締役のリスクがありません。

ストックオプションでは、意に反して株価が下落した場合は、権利の行使は義務ではありませんから、権利行使をしなければよいだけのことです。したがって、損失が発生することはありません(ただし、権利付与が有償の場合、そのために支払った対価相当額が損失となる場合があります。)。

Q.スタートアップ企業においてストックオプション制度を導入した際のメリットが語られますが、デメリットはないのでしょうか。

A.

デメリットには次のようなものがあります。

1 業績の向上が見られない場合にモチベーションが低下します。

業績の向上、株価の上昇、権利行使時の利益の増大ということが従業員や取締役のモチベーションとなっていますが、それに赤信号が灯ってくると、とたんにモチベーションが下がってしまうことがあります。

2 社内で不協和音が発生することがあります。

ストックオプションの付与があるかないか、またあるにしてもその多寡について、社内で不協和音が発生することがあります。創業者の一存などではなく、ストックオプションの付与基準を、客観的な基準として明確に定めておくことが重要です。

3 権利行使後に人材の流出が起こることがあります。

ストックオプションの権利を行使して多額の利益を得た後は、優秀な人材が離職することもあります。

4 既存株主の株式は希薄化されます。

ストックオプションが行使され新株が発行されると、既存株主の株式持分割合は減少しますので希薄化が生じます。

Ⅲ ストックオプションの発行制限

Q.優秀な人材を集めるために従業員に対するストックオプションを手厚く付与しようと思うのですが、付与できる新株予約権の数に制限はあるのでしょうか。

A.

これについては、会社法において何らかの制限規定があるということはありません。しかしながら、資本政策の観点、すなわち資金調達の妨げにならないという観点からすれば、ストックオプションを付与する数は、会社が発行した全株式に対して、付与するストックオプションのすべてが権利行使された場合に発行されることになる株数の割合が10%くらいまでにすることが多いようです。

このように制限するのは、ストックオプションの権利行使があるとそれにあわせて会社は新株式を発行することになりますが、そうすると、既存の株式の希釈化(権利の割合が減少する、薄まる)が起きますので、既存株主が不利益を被ってしまうからです。したがって、既存の株主(投資家)に大きな不利益を与えない程度、逆にいうと彼らが許容できる範囲として10%程度が適切だとされています

Ⅳ ストックオプションの種類

Q.ストックオプションの種類にはどんなものがありますか。また、それぞれの特徴と利用方法を教えてください。

A.

以下のようになります。

1 無償税制適格ストックオプション

ストックオプションは、会社の株式を権利行使価格で買い取ることができる権利ですが、これは義務ではありません。したがって、将来、時価が権利行使価格を上回らない場合は権利行使しないという選択することができる、すなわちオプションですから、これには一定の経済的価値があります。この経済的価値は、一定の理論に基づき、ストックオプションの価額(公正価値)として算出することができます。

そして、算出された価額(公正価値)のあるストックオプションを無償で付与するのが無償ストックオプションです。これに対して、算出された価額(公正価値)を発行価額として付与するのが有償ストックオプションです。スタートアップ企業が、従業員や取締役などに対する報酬という目的でストックオプションを付与する場合は、無償ストックオプションを利用するのが一般的な方法になります。

そして、無償ストックオプションのなかでも、「税制適格」と言われるものと「税制非適格」というものがあります。

税制適格ストックオプションとは、付与対象者や行使期間などが税法の定める要件を満たす場合に、権利行使時に給与課税がなされないものです。この場合、権利行使後に取得した株式を売却して利益が出た場合だけ、譲渡所得が課せられます。

次に説明する税制非適格ストックオプションの場合は、権利行使時(いまだ売却を行っておらず利益が実現していない時点)に給与課税がなさなれてしまうために付与者の金銭的負担が大きく、報酬制度としてのストックオプションとして合理性がありません。したがって、必然的に税制適格となるよう制度設計をしなくてはなりません。

2 無償税制非適格ストックオプション

無償ストックオプションで、税法の定める要件を満たさない場合に、権利行使時に給与課税がなされてしまうものです。そしてその後、株式を売却して利益が出れば、その利益に対しては、譲渡所得が課せられます。

3 有償ストックオプション

有償で付与されるストックオプションです。これは、上述した通り、算出されたストックオプションの経済的価値(公正価値)を発行価額として発行されるもので、付与を受けるものはこの価額を支払ってストックオプションを取得するというものです。その後、権利行使時に行使価額を支払います。

有価証券として取り扱われるために、無償非適格税制ストックオプションと異なり、課税回数が少ないなどのメリットがあります。したがって、無償適格ストックオプションの要件を満たすことができない場合に、利用されることがあります。

4 株式報酬型ストックオプション

株式報酬型ストックオプションとは、権利行使価格を1円といった低価格に設定し、無償で付与されます。

無償税制非適格ストックオプションとなりますが、退職金として利用すれば、権利行使時に給与課税ではなく退職金課税(25%程度)となるため、給与課税ほどの金銭的負担が生じないことになります。

5 信託型ストックオプション

信託型ストックオプションとは、会社が発行したストックオプションを信託会社等に信託しておき、会社が決定する貢献度に応じた付与ルールに基づいて、従業員や取締役が付与条件を満たしたときに、信託会社等から従業員や取締役などにストックオプションが付与されるという制度です。

人事考課制度にあわせて、事後的に貢献度にしたがって付与対象者を決定できるといったメリットがあります。

Ⅴ ストックオプションと課税

Q.無償ストックオプションを行使して利益を得た場合の課税関係はどうなるのでしょうか。

A.

ストックオプションの制度設計をするに際しては、税制適格要件とにらめっこをしながら検討をする必要があります。すなわち、ストックオプションの制度においては、その制度設計により、課税される時期及び税率が大きく異なるからです。

以下においては、無償ストックオプションのうち、税制優遇措置が適用されない「税制非適格ストックオプション」と、税制優遇措置が適用になる「税制適格ストックオプション」について説明します。

1 税制非適格ストックオプション

税制非適格ストックオプションとは、税制優遇措置が適用にならないもので、ストックオプションの権利を行使したときの時価と権利行使価格の差額に対し、いまだ株式を売却していないとしても「給与所得」(従業員・役員でない場合は、事業所得・雑所得)として、所得税が課税されることになります。すなわち、含み益に対して所得税(10~55%(累進課税))が課税されるのです。無償で付与されているので、税法上は給与として扱うという税法上の理屈です。

そして、現実に売却したときは、売却価格と権利行使時の時価との差額の利益分については「譲渡所得」となり、所得税(20%)が課税されます。

2 税制適格ストックオプション

税制適格ストックオプションとは、税制の優遇措置の適用があるストックオプションのことです。上述した通り、ストックオプションは給与としての性格のものですから、本来は給与所得としての課税されることになりますが、従業員や取締役等のインセンティブとして有効活用ができるように、税務の取扱い上において恩恵を与えるという趣旨のものです。含み益に対して所得税(10~55%(累進課税))が課税されるというのでは、会社法上、従業員等に対するインセンティブを創設するものとして構築されたものが、税務的な障害から有効利用されないというのではせっかくの制度が台無しですから、これを避けるためのものです。

Q.税制適格ストックオプションとなるためには、どのような要件を満たす必要があるのでしょうか。

A.

税制優遇措置の適用を受けるためには、以下のような要件を満たさなければなりません。この要件を満たすと、権利行使をした時点では課税はされませんし、将来においても所得税が課せられることはありません。株式売却時における売却価格と権利行使価額との差額が譲渡所得となり、そこに所得税(20%)が課税されることになります。

税制優遇措置の適用を受けるための要件は、下記の通りです。

①ストックオプションが無償で付与されること

②権利行使価額がストックオプション発行時の時価以上であること

付与される従業員等のインセンティブにするための制度ですから、行使価額を契約締結時の時価未満で設定すると、直ちに権利行使をすれば利益が出ることになりこの目的に反しますので、権利行使価額が発行時の時価以上でなければなりません。そのため、発行時の時価が権利行使価額とされるのが一般的です。

③ストックオプションが付与される対象者が、会社及びその子会社の取締役、執行役、使用人であること

監査役、外注先、法人向け発行は、要件を満たしません。また、未上場会社の場合は、発行済株式総数の1/3超を保有する大口株主も対象外となります。上場会社の場合は1/10超を有する大口株主も適用外です。さらに、大口株主の特別関係者(親族や配偶者など)も対象から除かれます。

④ストックオプションの権利を行使できる期間が、権利を付与する旨の決議がなされた後2年を経過した日から、付与決議の日の後10年を経過するまでのあいだであること

⑤権利行使価格が、年間1,200万円を超えないこと

なお、年間1,200万円を超えたときは、その超えた部分のみが適用から外されるのではなく、権利行使した全ての部分が適用対象外になってしまいます。例えば、年間1,000万円まで行使した状態で500万円分を行使した場合、1,200万円との差額である200万円ではなく、500万円の全額が適格要件を満たさないということになります。

⑥ストックオプションは譲渡ができないものであること

給与として付与されるという性格のものなので、本人が行使することが必要だという考え方によります。

⑦証券会社または金融機関等による保管・管理信託等がなされること

会社が証券会社または金融機関との間であらかじめ管理等信託契約を締結しておき、ストック・オプションの付与を受けた従業員等が権利行使により取得した株式につき、その証券会社等で保管または管理信託等がなされる必要があります。

Q.有償ストックオプションの課税関係はどうなりますか。

A.

有償ストックオプションの場合は権利行使をした時点では課税はされません。株式売却時における売却価格と権利行使価額及び発行価額の合計額との差額が譲渡所得となり、そこに所得税が課税されることになります。

譲渡所得=売却時の株価―(行使価額+発行価額)

人事制度構築

Ⅰ 人事制度構築に関するQ&A

Q.社員の給与はどう決めるのがいいですか?

A.

社員給与の決め方は、現在の日本企業における一般的な考え方としては社員の経験や仕事を行う能力(職務能力)といった「人基準」で決める考え方と社員が担う役割や仕事内容といった「仕事基準」で決める考え方があります。どちらの基準を採用するかは各企業の業態や職務内容、人事処遇ポリシー、等によって異なりますが、最近では「ジョブ型」ということ言葉が広がっているように「仕事基準」で給与を決めるという判断をする企業が増えつつあります。

社員の給与を決めるためには、こうした観点に基づいて自社の組織階層や個々の社員に求める能力、役割・仕事内容の違い・差を判断する目安のとなるものとそれに見合った給与水準が必要になります。これらを体系的に整理し、定義を明確にしたものが等級制度であり、給与水準となるものが給与テーブルといえます。特に給与テーブルは、どういう考え方で報酬を支払い、報酬水準をどこに置くかを考えて社内の部署間、職種間、階層間、等の内的衡平性(社内バランス)と社外の業界や同業等との外的衡平性(外部バランス)を考慮して設定することが重要になります。

Q.社員の評価への不満が多く悩んでいます。

A.

評価制度に関して悩みを持っている企業は多く、人が人を評価する以上永遠の課題といっていいかもしれません。社員の評価に関する不満(=問題)は、制度そのものからくるものと制度運用からくるもの、評価結果の処遇への反映の仕方からくるものがあります。

制度の問題としては、本当に評価したいことが評価できる制度になっているかという評価の妥当性に関するものと誰がやっても同じような評価になるかという信頼性、わかりやすい制度になっているか、等の問題に分かれます。また、制度運用の問題は、制度理解がどこまでなされているか、評価基準に透明性があるか、評価者の評価能力の問題、評価プロセスや手続きの公平性(客観性が担保されているか)、評価内容のFBがきちんと納得いくようになされているか、部下への好き嫌いや思い込みで評価していないか、等といったことから生じているケースが多いようです。さらに評価結果の処遇への反映の仕方に関しては、意思決定者の恣意的判断が横行している、評価レベルと昇給・賞与の水準が見合わず頑張っても報われ感が少ない、等が問題点として指摘されています。

社員の評価への不満は、これまで述べてきた事柄のどこに原因があるかを突き止め、それを粘り強く解消していくことが求められます。

Q.若手社員が育たず、業務に支障が出ている。どうしたらいいか?

A.

若手社員の育成は、どこの企業でも大きな問題です。一般的に、職場には人材育成の機能として「精神的な支えの提供」「具体的な職務指導」「仕事を振返りそこから学ぶことを支援」といった3つの機能が重要であることが指摘されています。育成がうまくいかない原因にはこれらの3つの機能が十分機能していないことが原因として考えられます。

人事制度の観点で言えば、社員に求める職務要件(仕事内容、権限と責任、仕事を行うのに必要な経験や能力レベル、等)が明確にされておらず属人的、個人任せになっており、上司-部下間でのOJTが十分機能せず場当たり的な指導・指示になっていることがあげられます。つまり、社員が上司や先輩から自分に期待されていることや求められる経験や能力レベルに関して十分な指導を受けてないとともに成長の機会を与えられておらず、自らのキャリアステップがイメージできていないということです。

こうした点を解消するためには、各職場の職務基準(何をどこまでどういうレベルで行うか、そのためにはどういう経験や教育が必要か、何に対して責任を持ち、どこまで裁量性があるか、等)をキャリアステップ別に整理し、それを育成目標として上司-部下間で共有し、OJTや育成面談・指導を通して具体化していくことが重要となります。

コンバーティブルエクイティとは(J-KISSを中心に)

Ⅰ スタートアップ企業の資金調達の方法(コンバーティブルとは)

Q.スタートアップ企業が資金調達を行う場合、どのような方法がありますか。それぞれの特徴も説明してください。

A.

スタートアップ企業が資金調達をする場合、借入によるもの(Debt)と株式によるもの(Equity)という2種類の方法があります。

Debtの特徴は、貸し手側から見ると、利子と元本というあらかじめ決められたリターンを得るものであり、それ以上のリターンはない代わりに、リターンを受ける優先順位としてはEquityに優先するもので、低リスク低リターンというものです。代表として、銀行などの金融機関からの借入があります。

Equityの特徴は、投資側から見ると、Debtに劣後するものの、Debtに対して元本利息を支払ったあとに財産があれば、その分のリターンを得られる(アップサイドをとれる)というものであり、その代表が株式です。

その中間的なものとして、株式に近い債券(新株予約権付社債)や、債券に近い株式(優先株式)というようなものがあります。

Q.スタートアップ企業において、一般的に用いられる資金調達方法は何ですか。

A.

スタートアップ企業では、いわゆるシード期においては事業の先行きが見通せないために、低リスク低リターンであるDebtによる資金調達、すなわち金融機関からの借入が困難になります。そのため、スタートアップ企業の資金調達においては、高リスク高リターンを求めるエンジェルといわれる個人投資家やこうした資金供給を専門にするベンチャーキャピタルなどが、株式を取得することと引き換えに出資を行う手法が用いられることになります。

そして、こうした投資家から資金調達を得る場合、従来は、普通株式の発行によるものがメインでしたが、近年は、優先株式(会社財産の分配の局面で、普通株式に優先するもの)によるものも増加しています。

Q.スタートアップ企業が株式を利用して資金調達を行う場合、企業価値の評価が必要となるといわれますが、これはどのようなことでしょうか。また、シード期にあるスタートアップ企業に関し、企業価値の評価などできるのでしょうか。

A.

スタートアップ企業が株式を発行して投資家から資金調達を得る場合には、投資額に対して会社の株式何株を付与するかを決めなければなりません。例えば、創業者が1,000,000円を出資して、100円の株式を10,000株発行している場合に、エンジェル投資家が10,000,000円を出資するとします。創業したばかりで、会社の価値も創業者の出資金1,000,000円にすぎないとすれば1株の株価は100円ですから、エンジェル投資家は10,000,000円÷100円=100,000株の株式を取得する計算になります。その場合、会社に対する持株比率は、創業者が10,000株(約9%)、投資家が100,0000株(約91%)となります。

ただ、起業をする者としては、こんな計算で出資を受けてもその後の会社運営のモチベーションがなくなります。そこで、販売予定のプロダクトの機能や価値、売上や収益の見込みなどに基づき作成できる事業計画などを根拠に、会社の価値はすでに少なくとも1億円と評価できるので、100,000,000円÷10,000株=10,000円が1株の株価であり、したがって、投資家は10,000,000円÷10,000円=1000株(約9%)の株式を取得するという計算になるという主張を行います。

そして、この問題の決着をつけるためには、資金調達の時点における客観的で正確な企業価値評価(バリュエーション)が必要となります。株式という、企業価値から1株当たりの価格が決まる形態で資金調達を行う以上は、この企業価値評価が必要になるわけです。

しかしながら、前述したように、スタートアップ企業では、特にシード期にある段階では、製品(プロダクト)やサービスの内容が固まっておらず、売上ないし収益の予想も困難なために、主観的な評価により企業価値評価が大きく変動するわけです。そのため起業家と投資家の間でその評価が折り合わないということになってしまうわけです。

Q.企業価値評価(バリュエーション)の繰り延べの手法としてのコンバーティブルという投資手段とはどのようなものでしょうか。

A.

スタートアップ企業が株式により資金調達を行おうとする場合、企業価値評価が難しく、これによって創業者と投資家の間で折り合いがつかない結果、資金調達を得られないという不都合が発生することがあります(A3参照)。これを回避するために考案されたのが、新株予約権付社債(コンバーティブル・ノート)や新株予約権(コンバーティブル・エクイティ)を利用する投資手段です。これらは、将来、株式に転換(コンバート)されるものですが、発行時には転換される株式の数は定めず、転換時に転換価額を決定するときの計算式のみを定めておくという手法を使います。そのため、その発行時に、転換する株式の数や、1株あたりの価額そのものを決定しておくこと必要がないため、企業価値評価(バリュエーション)は必要ないということになります。

これにより、手続きが簡素なものとなり、迅速にファイナンスを実現できることになります。

Q.コンバーティブル・ノートとは何ですか

A.

コンバーティブルという投資手段(A4参照)の中で、以前は、企業価値の評価が定まらないうちはDebtによる資金調達を行い、その後、客観的な企業価値の評価が可能となった段階で、その負債を株式に転換するというコンバーティブル・ノートによる投資手法が用いられてきました。その後、負債としての側面を取り除いたコンバーティブル・エクイティへと移行していきます。

Q.コンバーティブル・ノートのメリットとデメリットは何ですか。

A.

コンバーティブル・ノートの場合は、株式への転換がなされない場合でも、償還期限(満期)が到来すれば、社債の償還を求めることができますが、コンバーティブル・エクイティの場合は、そのような形での資金回収はできません。その意味で、ノートは、投資家にとって合理的な手法とも思えます。

しかしながら、スタートアップ企業に対して、社債の償還という回収手段を選択しなければならない場面とは事業がうまくいっていない場面であり、手持ち資金も枯渇し、場合によっては債務超過の状態ということになります。したがって、権利はあるければ、実際の回収はできないという状態であることが通常です。すなわち、スタートアップ企業に対する投資は、そもそも負債の償還による回収は期待すべきでないという議論にもなるわけです。

他方で、スタートアップ企業にとっては、現実の償還は期待されていないとはいっても、バランスシート上は負債として計上されているわけですから、その後の資金調達の際には、マイナス評価される可能性があります。

このように、コンバーティブル・ノートという手法を採用すると、投資家にとって現実のメリットはそう多くない一方で、スタートアップ企業にとってもはデメリットになるということになれば、負債としての扱いのないコンバーティブル・エクイティを採用すべきということになってきたわけです。

Q.コンバーティブル・エクイティとは何ですか。

A.

コンバーティブル・エクイティとは、投資家が新株予約権等(エクイティ)の発行を受けることで株式取得に先立って資金供給を行い、将来企業価値評価の正確性が高まったタイミングで株式転換を行うという投資手段です。

通常の新株予約権では、投資家は、新株予約権を行使して、一定の行使価格を払い込むことで株式を取得しますが、新株予約権1個に対して割り当てられる株式が発行時から定められています。これに対して、コンバーティブル・エクイティでは、発行時にはコンバーティブル・ノート(A5参照)と同様に、株式への転換価額を決めず、価額決定の計算式のみを事前に決めておくもので、転換価格調整型新株予約権ということができます。

これによって通常の株式投資に比べ、企業価値評価の先延ばしをして迅速なファイナンスの実現(精緻な企業価値評価不要、調達に要する手続き簡素化)が可能になります。また、負債計上の必要はありません。

Q.コンバーティブル・エクイティで最も利用されているものは何ですか。

A.

コンバーティブル・エクイティという投資手段は、米国シリコンバレーにおいて開発・発展してきたものであり、その中でSAFE(Simple Agreement for Future Equity)やKISS( Keep It Simple Security)と呼称されるものが最も利用されています。

Ⅱ J-KISSと言われるコンバーティブル・エクイティ

Q.J-KISSとは何ですか。

A.

コンバーティブル・エクイティの中でよく利用されているものにKISSと呼称されるものがあります(A8参照)。

これに依り、日本語で、かつ日本の法制度にあわせたJ-KISSといわれる契約モデルがあり、利用されています。これは、500 Startups Japan (現Coral Capital https://coralcap.co/)が、米国で公表されているKISSを日本仕様のバージョンとして発表したものであり、日本におけるコンバーティブル・エクイティのデファクト・スタンダードとなっているものです。

Q.J-KISSでは、転換価額と転換条件はどのように定められているのですか。

A.

J-KISSにおける転換価額の算定式と転換条件の概要は以下のようなものです。

① 発行時には、転換価額を決定せず、転換価額の算定式と転換条件(転換の発動条件)を決定して新株予約権を発行します。

② 転換条件は、シリーズAの増資(J-KISSによる調達の後に客観的な企業価値が算定できるようになったところで実施される増資)の実施というように決定されます。

転換価額の算定式は、一工夫が施されており、下記のいずれかの低い価額として決められています。

ⅰ)シリーズA増資時の株価×(1-ディスカウント)

ⅱ)キャップの額÷シリーズA実施までの発行済株式数(ストックオプションなどの潜在株式がある場合は、株式転換されたものと仮定して算入)

Q.J-KISSの転換価額の具体的な計算方法はどうなりますか。

A.

J-KISSが規定する算定式(A10参照)の趣旨および具体的な計算方法を以下で説明していきます。

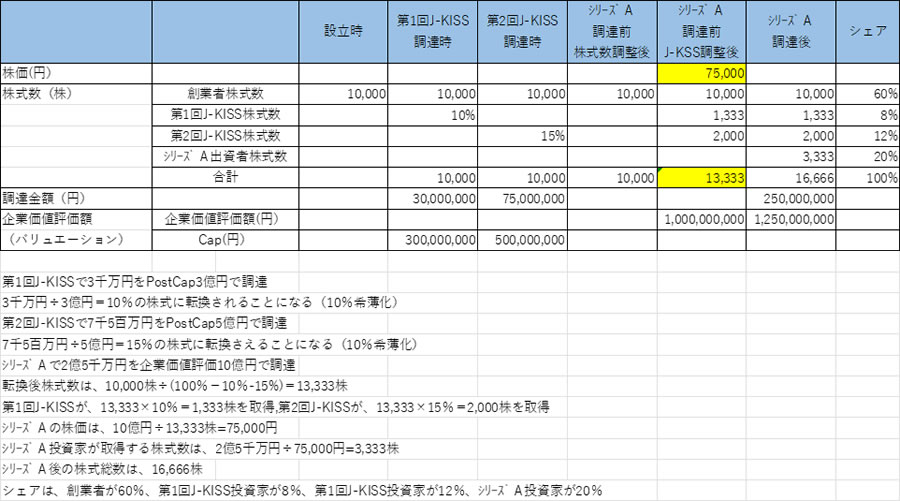

なお、J-KISSは2022年4月にバージョンアップを行い、転換価額の計算方法が改訂されていますが、ここでは説明の便宜上、まずは旧バージョンの計算方法に基づいて説明を行います。

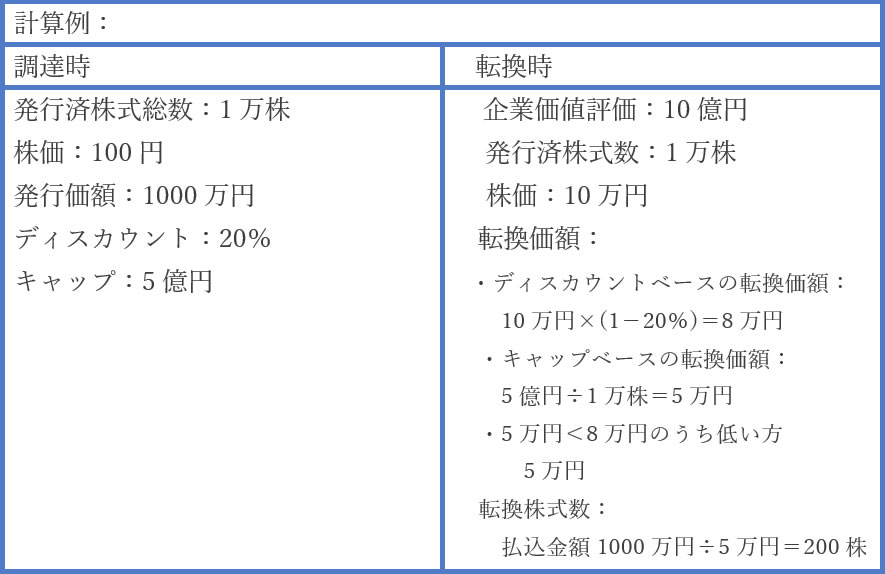

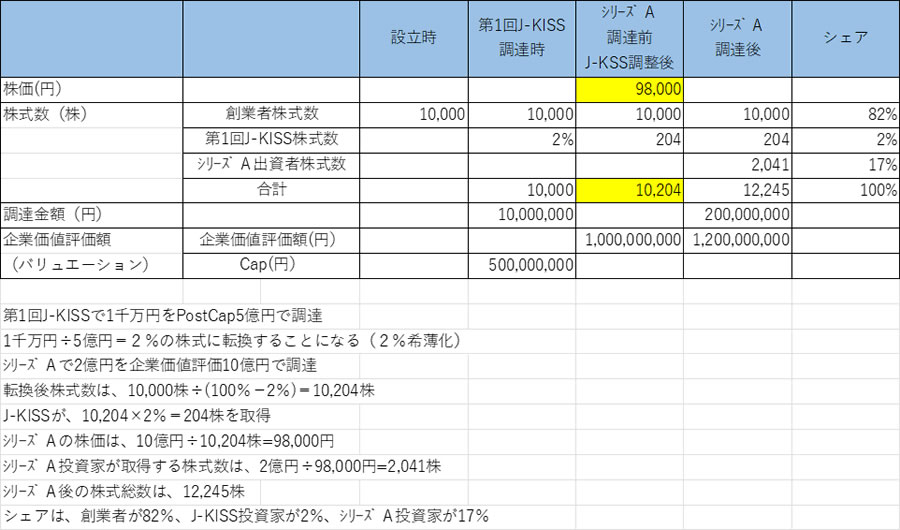

①調達時(J-KISS締結時)

創業者が100万円を出資し、1万株の株式を発行している場合は、株価は100円となります。

投資家から1000万円を出資してもらい、ディスカウントを20%、キャップを5億円とするJ-KISS契約を締結します。

転換条件は、シリーズAの実施とします。

②転換時(シリーズA実施時)

ⅰ)スタートアップ企業の企業価値評価額(バリュエーション)が決定されます。

この額も、もちろん唯一無二の客観的価格が存在するわけではありませんが、客観的評価が可能となってきたプロダクトの価値、もしくは実績に基づく売上や利益等に拠って作成された事業計画等から算定されることになります。

ⅱ)この企業価値評価額を、発行済株式数で割ります。そうすると、発行済株式の1株の株価が算出されます。企業価値評価額が10億円になったとすると、発行済株式数が1万株ですから、1株の株価は10万円になります。

そして、ディスカウントとかキャップの定めがない場合は、J-KISS投資家の出資額を、上記1株の株価で割ります。これにより、割り当てられる株式数が決まります。

上の例では、1株の価額が10万円で出資額が1000万円ですので、J-KISS投資家は1000万円÷10万円=100株の株式を取得することができます。

ⅲ)ただ、よく考えてみると、この条件では、シリーズAの出資者と株式の取得条件がまったく同様だということになり、リスクをとって早いタイミングで出資したJ-KISS投資家が報われていないという結果になっています。これは合理性がないでしょう。

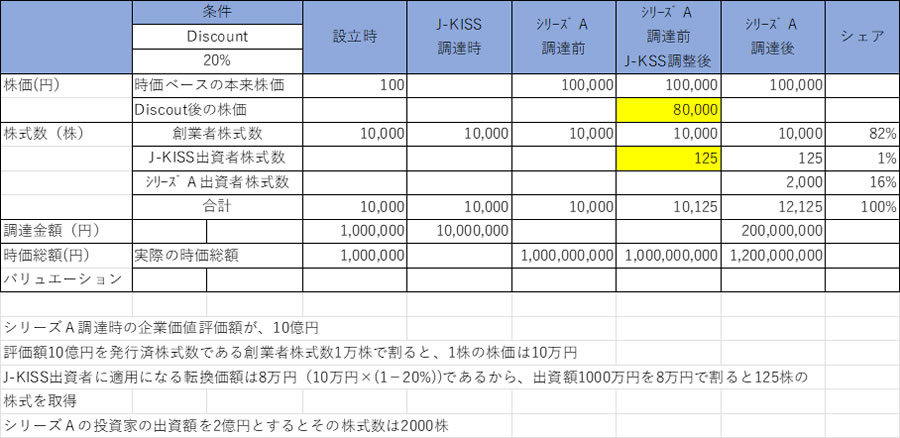

そこで、考案されたのがディスカウントです。すなわち、先行投資を行ったJ-KISS投資家が、通常の株価から値引きされた転換価額で株式転換できる仕組みです。

20%というディスカウントが設定されている場合は、シリーズAの株価が10万円であれば、20%引きの8万円という転換価額で株を取得できることになります。出資額が1000万円である場合、ディスカウント後の転換価額8万円で割ると125株となり、125株の株式を取得できることになります。

これを表にすると下記のようになります。

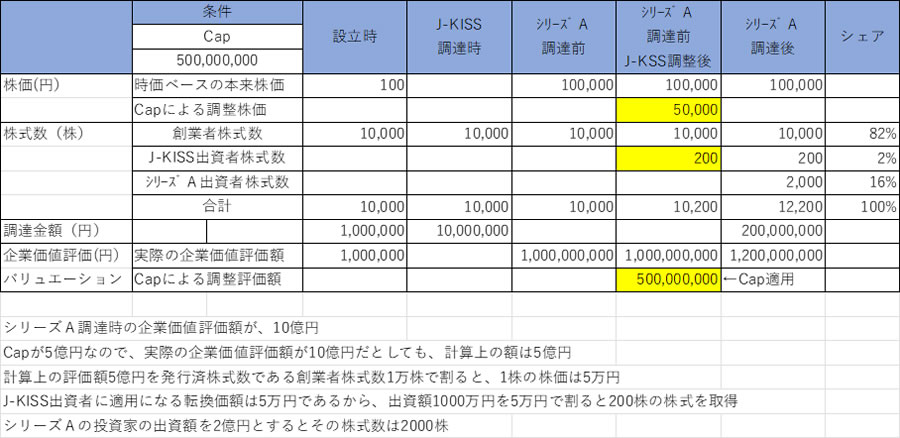

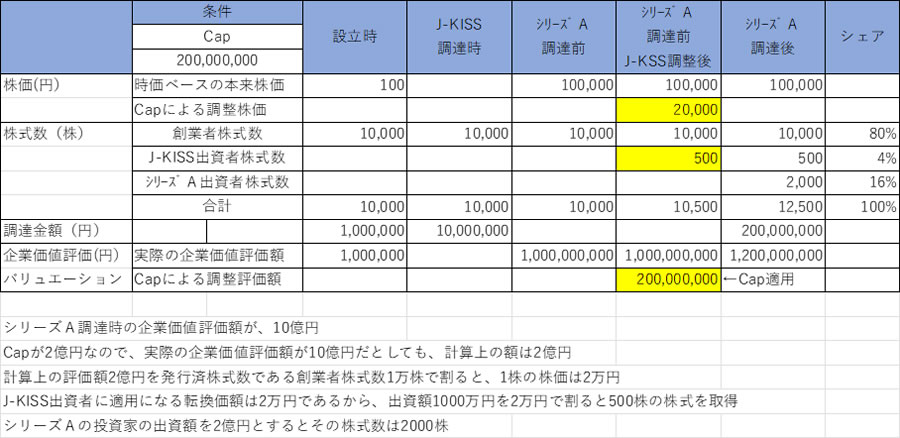

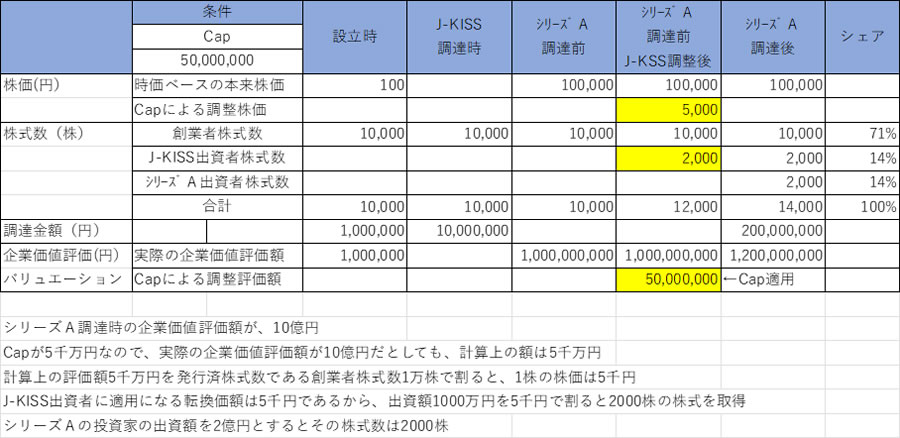

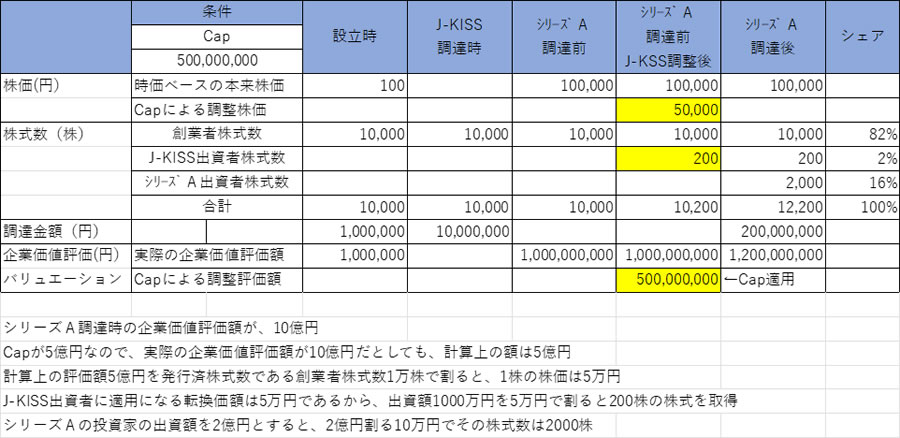

ⅳ)ただ、さらに考慮しなければならないことがあります。それは、転換時点の株価、すなわち、企業価値評価額が上がるほどJ-KISS出資者が取得できる株式数が少なくなることです。これは評価額が上がった果実を、創業者等の株主だけが取得していることになり、リスクをとったJ-KISS出資者に対する報いがないということになっています。そこで考案されたのがキャップです。これは、転換にあたって、J-KISS出資者に対する転換価額を算出する際、企業価値評価額(バリュエーション)に上限を設ける仕組みです。これにより、キャップを超える企業価値評価額の部分を創業者とともに相応に分かち合えることになるわけです。

具体例で見てみましょう。先ほどの例で、転換時において、時価総額が10億円と評価されたとすると、株価は10万円になります。これに、先ほどの20%というディスカウントを適用すると8万円という転換価額で買えることになります。他方で、キャップ5億円という条件がある場合にこれを適用すると、評価額の上限である5億円÷発行済株式数1万株=5万円という転換価額で、株式を取得することができることになります。

そして、J-KISS出資者はディスカウントを適用した場合とキャップを適用した場合の低いほうを選べますので、上のケースでは、キャップを適用した場合の5万円という転換価額を選択し、1000万円÷5万円=200株を取得することができます。

これを表にすると下記のようになります。

Q.J-KISSにおいて、シリーズAに到達するに至らなかった場合はどうなるのですか。

A.

J-KISSでは、シリーズAに到達する前にスタートアップ企業が買収された場合は、出資額の2倍の償還を得るか、キャップの額で株式に転換した後に株式を売却するか、投資家にとって有利なほうが選択されることになっています。

これは、この規定がないと、企業買収があった場合、創業者は株式売却の対価としてまとまった金額を得られるのに比べて、投資家には投資額程度の金額しか戻らないことになるので、その不公平を是正しようとする趣旨です。具体的にいうなら、例えば3億円で会社を売却された場合は、株式の多数を所持する創業者が2億数千万円の売却代金を得る一方で、投資家は出資金の額が戻るだけというのではフェアではないということです。

Q.J-KISSでは転換に関する期限はあるのですか

A.

転換については期限が設けられており、J-KISS調達後18か月経過するもシリーズAの増資が行われない場合は、投資家からの要望がある場合、キャップの条件で普通株に転換されることになっています。これは、次の増資が行われることもなくゾンビ企業になってしまうような場合の投資家の救済手段ということです。

Q.J-KISSのメリットは何ですか

A.

J-KISSは、転換時に企業価値評価額(バリュエーション)が決定されるため、企業価値の高まった段階で転換価額が決定されるという点、また負債にならない点で、シード期の資金調達手法として適しており、起業家にとって有利になりやすい資金調達手法と言えます。

また、J-KISSと呼称される契約ひな形が、投資家もしくは起業家のいずれかの利益に偏ることなくフェアな内容に一応なっている評価されていますから、これがデイファクトスタンダードとして認められるようになると、投資契約に関する交渉やリーガルレビューに要するコストが低下することになります。

また、外国為替及び外国貿易法(外為法)は、安全保障等の観点から、外国投資家による一定の業種(指定業種)に対する対内直接投資等について、原則として政府に事前に届け出ることを求め、審査の対象としていますが(対内直接投資審査制度)、これも株式転換時まで回避できるといったメリットも指摘されています。

Q.J-KISSのデメリットは何ですか

A.

J-KISSのデメリットは、J-KISSという契約の建付け自体からくるもではありませんが、キャップとして設定された額によっては次のようなデメリットが生じます。

まずは、実はこのキャップの額についても客観的な基準があるわけではないので、キャップの額が低く定められてしまうと、転換時により低い企業価値評価額、すなわち安い転換価額で転換されるため、J-KISS取得者が企業価値評価があがったことによる果実を不相応に多くとることになり、起業家にとって合理性がない結果になってしまうことがあります。

本来は、コンバーティブル・エクイティを利用することにより企業価値評価を後ろ倒しにできるため、起業家がより有利な転換価額で資金調達ができることを目的としたはずですが、キャップによって、事実上企業価値評価額が固定化していることと変わらない結果にもなります。J-KISS取得者に不相応に大きなシェアを取られてしまうことが発生しうることにもなるわけです。

下記の表では、キャップを2億円と5千万円と決めた場合のシェアです。5億円の場合と比較してみてください。

Q.J-KISSがバージョンアップされたと聞きましたが、どのように改定されたのですか。

A.

Coral Capitalは、2022年4月に、J-KISS契約のバージョンアップ版を公表しています。その内容は、キャップをPreからPostに変更したことです。こちらのほうがJ-KISSが複数回に実施された場合は、ラウンドごとの希薄化率がわかりやすいということだそうです。

Postキャップによる算定式の内容を、その契約文言から読み取るのはなかなか難しいと思いますが、Coral CapitaiのHPに掲載された算定式の解説(https://coralcap.co/2022/04/j-kiss-2/)によれば次のようなものになります。

まず、旧バージョンでは、Preキャップ、すなわち転換価額を決める際の既発行株式数にはJ-KISS投資家が取得する株式数は算入せずに計算していたのを、バージョンアップ版では、Postキャップ、すなわち既発行株式数にJ-KISS投資家に発行されることになる株式数も算入します。具体的には、転換時の企業価値評価額を、Postキャップにおいては、キャップが適用された場合のJ-KISS投資家の持分割合から所持することになる株式数と既発行株式数を合算した株式数で、企業価値評価額を除して株価を算出します。この算定式を採用すれば、J-KISS投資家が出資をする都度、例えばPost キャップ 3億で3,000万を出資すれば、シリーズA調達前の時点で投資家は3,000万÷3億 = 10%の株式を得るというように持分比率の予想ができることになります。そして、次のラウンドの投資家がPostキャップ 5億で7,500万を出資した場合、最初の投資家が10%、今回の投資家が15%を取得することになります。これを、創業者からみると、それぞれ、10%、15%の希釈化が生じるということになるわけです。このような計算が容易にできるので、Postキャップへの変更を行ったということのようです。

シリーズAが実施された場合の計算方法は、下記の表を見てください。

なお、参考までに、調達額及び企業価値評価額が同一のJ-KISS投資に関して、Preキャップによる場合とPostキャップによる場合の計算方法を下記に示します。

Preキャップの場合

Postキャップの場合

以上に加え、ひな形に変更を加えないことがディファクトスタンダートたる所以ですので、変更がないという一文を冒頭に加えています。もちろん、契約当事者が変更を加えた場合は、この一文は削除することになります。

株式上場(IPO)のガイドブック

Ⅰ 株式の上場とその目的、並びにその責任

Q.株式の上場の意味するところはなんですか。

A.

未上場会社では、会社創立時の仲間や親族、エンジェル投資家、ベンチャーキャピタルなどの特定の限られた人たちが株式を保有しており、譲渡も制限されているのが通常です。こうした株式を、不特定多数の一般投資家に開放して、株式市場において自由に売買できるようにすることを株式の上場といいます。

上場会社は、上場することにより、広く一般投資家から資金を調達することになるため、その投資に見合うような業績を実現できる会社である必要があります。

Q.創業者その他の株主にとって株式を上場するメリットはなんですか。

A.

株式を上場すると創業者その他株主にとって次のようなメリットが得られます。

創業者は上場時に保有する株式を売却して、キャピタルゲイン(創業者利益)を得ることができます。株式を保有していた従業員も同様です。従業員やその他の関係者には、上場までのインセンティブとしてストックオプションが付与されていることがありますが、こうした人もオプションを行使して株主となったのちに株式を売却し、キャピタルゲインを得ることができます。

エンジェル投資家やベンチャーキャピタルにとっては、市場で株式を売却し、投資の出口として投資資金を回収するとともにキャピタルゲインを得ることができます。

Q.会社にとって株式を上場するメリットはなんですか。

A.

株式を上場すると会社にとって次のようなメリットが得られます。

① 資金調達手段の多様化

上場の最大のメリットは、資金調達手段が多様化することです。上場時の公募増資によるものだけではなく、上場後においても同じく公募増資が可能ですし、新株予約権や社債の発行といった調達も可能になります。

② 知名度及び信用度の向上

上場会社になると報道される機会などが増えることにより、知名度が向上します。

また、厳しい上場審査をクリアーして上場した会社ということで、ガバナンスのしっかりした成長が期待される会社という評価がされ、取引先や金融機関からの信用力が高くなります。

③ 優秀な人材確保

上場により会社の知名度や信用度が向上すれば、優秀な人材の確保が可能になります。

Q.上場により求められる会社の責任や負担はどんなものになりますか。

A.

① 一般投資家との関係

上場株式は、不特定多数の投資家の投資の対象となりますので、投資家保護の観点から、決算、業績その他の会社の内容を適時にかつ適切に開示されることが要求されます(ディスクロージャー)。こうした開示資料の作成にあたっては、経理部門を中心に手間と時間が割かれることになります。

また、株主総会の開催及び運営に関連して総務的なコストが増加します。

さらに、証券取引所への上場管理料とか、監査法人に支払う監査費用などの上場維持のための費用も相当な負担となります。

② 社会的責任

上場会社には、未上場会社と比較して、社会的責任がより強く問われます。未上場会社のときは黙認されていた会社と経営者の不透明な取引などは解消が要請されるのは当然のこと、経営全般に関しコンプライアンス(法令遵守)が要請されます。そのため、不祥事が発生した場合のダメージは、未上場会社とは比較にならないほど大きくなります。

③ 一般投資家以外の株主に対する対応

株式が上場されると会社の承諾なく誰でも株式を取得することができるので、会社の想定しない株主が登場したり、会社の買収リスクに晒されたりします。場合によっては、会社経営者としての資質がないとの評価をされて、経営者としての地位を奪われることもあります。

会社経営者として株主との関係維持(IR)に努めるなどの対応を迫られます。

Ⅱ 証券取引所の種類と特徴

Q.株式を上場する証券取引所にはどんな種類があるのですか。

A.

国内では、東京、名古屋、札幌、福岡の各証券取引所で株式の上場ができます。

東京証券取引所においては、プライム市場、スタンダード市場、グロース市場に、名古屋証券取引所においては、プレミア市場、メイン市場、ネクスト市場に区分されています。

このうち、グロース市場とネクスト市場は、高い成長可能性を有する会社向けの市場となっています。札幌と福岡の取引所においては、本則市場と、成長著しい新興企業のためのアンビシャスとQ-Boardがそれぞれ開設されています。

また、成長力のある企業のために、プロの投資家に限定したTOKYO PRP MSRKETが東京証券取引所に開設されています。

Q.新興市場といわれるものの特徴は何ですか。

A.

東京証券取引所に開設されているグロース市場は、高い成長可能性を有するものの、事業実績の観点からは相対的にリスクが高い企業向けの市場となっています。このため、上場をめざす会社には、高い成長可能性を実現できるための合理的な事業計画を策定し、この事業計画を遂行するために必要な事業基盤を整備していることが求められます。

ただ、高い最長可能性を示すことが必要となる反面、小規模の企業や、赤字決算の企業でも上場が可能となっています。

ネクスト市場、アンビシャス、Q-Board市場では、地元企業育成の観点から開設されています。

Ⅲ 上場準備全般

Q.上場のための準備期間としてはどの程度が必要となるのですか。

A.

上記の通り、株式を上場して会社が上場企業となれば、さまざまなメリットを享受することができるようになりますが、上場のためには多岐にわたる準備作業が必要であり、昔に比べて準備期間は短くなったとはいうものの、相当の期間とエネルギーが必要になります。

上場準備の開始の時期は、上場を行う期を「申請期」といいますが、これより2ないし3年前となります。申請期の前2期間を「直前々期」、「直前期」といいます。

準備のためのスケジュールは大きく分けて3つの時期に区分されます。直前々期より前が上場をめざす意思決定の時期、直前々期と直前期が上場準備の時期、申請期が上場の時期となります。

意思決定の時期においては、監査法人や主幹事証券会社の選定に始まり、事業計画の見直し、資本政策の策定、経営管理体制と業務管理体制における問題点の抽出などを行います。

上場準備の時期においては、事業計画や資本政策の確定と実施、抽出された問題点の改善と実施、そして最終段階では有価証券報告書や有価証券届出書といった上場申請書類を準備します。

そして、申請期には、上場申請書類を提出し、主幹事証券会社の審査(引受審査)、証券取引所の審査(上場審査)をクリアーすることになります。

こうした準備を貫徹することは容易なことではなく、会社の一部門のみで対応できるものではありません。通常は、上場準備をメインとするプロジェクチームを編成して作業を行っていきます。

Q.上場準備期間において意思決定の時期になすべきことは何ですか。

A.

上場準備を開始することがある程度固まった段階で、まずは監査法人による予備調査(ショートレビュー)を受けることになります。そのため、監査法人を選定するところから上場準備が始まります。

ショートレビューでは、監査法人が会社の担当者に対するヒアリングや各種資料の精査などを行い、上場に向けて解決すべき問題点の抽出を行います。会社はこの報告を受けて、最終的な上場意思の決定を行います。決定がなされたならば、社内にプロジェクトチームのような担当チームを組織して準備にとりかかり、抽出された問題点の改善に着手します。

なお、最近では監査契約を締結してくれる監査法人がすぐには見つからないことも多いため、早めに行動を開始したほうがよいでしょう。

Q.上場準備期間のうち直前々期、直前期において行うべきことは何ですか。

A.

意思決定の時期において、前述したように監査法人のショートレビューを受け、会社内ではプロジェクトチームを編成した上で問題点の改善作業に取りかかります。上場準備の作業は多岐にわたりそれなりのノウハウも必要となるので、外部のコンサルタントの確保とともに、会社内にある程度の経験のある人材を確保することなども必要でしょう。

直前々期からは監査が始まりますので、意思決定の時期から直前々期の間に抽出された問題点を改善しておく必要があります。

直前期は、上場企業としての適格性があるかが事実上審査される時期となります。したがって、直前々期に抽出された問題点が改善された経営管理体制や業務管理体制などのもとで、実際の運用が行われていることが必要になります。改善だけではなく最低でも1年程度の運用が求められるのです。

直前期には上場申請書類の作成準備も行います。正式な上場申請書類の提出は申請期ですが、こうした書類は一朝一夕に準備できるものではありませんので、直前期にはドラフトを作成し、監査法人や主幹事証券会社に事前チェックやアドバイスをもらいながら、徐々に完成していくという作業になります。

Q.上場準備期間のうち申請期になすべきことは何ですか。

A.

直前期における決算が確定すると、上場申請書類に記載すべき決算関連の数値が確定し、正式な上場申請書類を完成させることができます。

そして、まず、主幹事証券会社の引受審査を受けることになります。ここでは、主幹事証券会社からさまざまの観点からする質問がなされます。会社は、こうした質問に対して正確かつ迅速に回答する必要があります。

これにパスすると、証券取引所の上場審査を受けることになります。ここでも多数の質問がなされ、それらに迅速に回答する必要があります。上場のための最後の難関となります。

Ⅳ 関係当事者の役割

Q.上場準備において監査法人はどのような役割を担いますか。

A.

上場のためには、会社の決算が適正であることを外部監査人の監査を受けて証明をしてもらう必要があります。

前述の通り、監査法人には、まず意思決定の時期においてショートレビューをもらうところから関係が始まります。

そして、その後は、本来的な役割である財務諸表監査と上場準備に関する助言指導を行ってもらいます。

すなわち、上場に際しては、金融証券取引法に準ずる監査が、直前々期と直前期の2期間必要となります。未上場会社の会計処理は税務申告のための会計処理が中心になりますが、上場企業の場合は、投資家のために会社の決算内容を正確に知らしめるという企業会計の基準での会計処理が要請されます。監査法人は、この企業会計の基準での会計処理が行われるよう助言指導を行います。

また、上場申請書類の作成に関する助言指導も行います。

Q.上場準備において幹事証券会社はどのような役割を担いますか。

A.

上場に関する業務を行う証券会社を「幹事証券会社」といい、幹事証券会社は、上場の際に株式の募集及び売出しを引き受けて、株式市場に新規上場株式を提供する役割を担います。複数の証券会社が担当し、その中で最も多い割合で株式を引き受けるなどの中心的な役割を担うのが主幹事証券会社です。

上場準備の場面では、主幹事証券会社は、事業計画や資本政策の策定、社内管理体制の整備などに関する上場準備全般に関する助言指導を行います。また上場申請書類の作成に関するアドバイスとドラフトの事前チェックを行います。申請期には、引受審査を行います。この際に会社の上場適格性に関する審査を行いますが、その結果を上場審査時に「上場適格性に関する報告書」として証券取引所に提出します。

Ⅴ 上場準備における事業計画の策定

Q.上場準備において策定される事業計画とはどのようなものですか。

A.

事業計画とは、事業目的を達成するための具体的な行動計画であり、その事業やプロジェクトの目的や目標、戦略、予算、スケジュール、リスク評価などを明確にするための計画のことです。また、事業計画は、市場分析や顧客分析、マーケティング戦略、事業の運営に必要なリソースや人材など、事業全体の戦略的な視点を提示するものでもあります。また、事業計画は、事業の進捗状況や成果を評価するための基準となります。

そして、事業計画は事業を行う会社一般において策定されるものではありますが、上場準備に際して策定される事業計画は、創業者や経営者、従業員、幹事証券会社、証券取引所、ベンチャーキャピタル、銀行、投資家というそれぞれの立場から、事業の成否を評価するための重要なドキュメントとなります。

Q.上場準備のための事業計画の策定の際のポイントは何ですか。

A.

上場準備のための事業計画書は、投資家や証券取引所に対して、会社の将来性や成長戦略、リスクマネジメントなどを説明するために非常に重要なドキュメントとなります。その策定におけるポイントは次の通りです。

① 具体的な数字に基づく計画であること

将来の業績に関して具体的な数字を用いた計画を立案し、その実現可能性について具体的に説明する必要があります。たとえば、将来の売上高や営業利益などの数字目標を示し、その達成に必要な戦略や投資額、人員配置なども具体的に示す必要があります。

② 持続的な成長に向けた戦略の明確化

将来にわたって会社が成長し続けるために必要な戦略について明確に示し、持続的な成長を実現するための施策について説明する必要があります。

③ リスクについての説明

リスクに対する認識とそのマネジメントについて説明しなければなりません。業界動向、競合環境、規制環境、人材確保などのリスクについても説明し、それらに対するマネジメント能力を示すことが求められます。

Q.上場準備のための事業計画の策定はどのようなプロセスで進められますか。

A.

事業計画の策定は、以下のようなステップで進められます。

① 目的と目標の設定

最初に、事業計画の目的と目標を明確にします。事業の目的や目標は、何を達成したいのか、どのような問題を解決するのか、どのような市場ニーズに応えるのかなどを明確にし、その目的や目標を達成するために必要な手段を考えます。

② 市場調査

次に、市場調査を行います。市場調査は、ターゲット市場や競合環境、市場ニーズや顧客の嗜好、市場動向などを調べ、事業の成功に必要な情報を集めるために重要なステップです。

③ ビジネスモデルの構築

ビジネスモデルを構築します。ビジネスモデルでは、ビジネスの収益モデルや費用構造、マーケティング戦略などを定義します。ビジネスモデルを構築することで、ビジネスの収益性や費用対効果を見積もることができます。

④ 資金調達計画の立案

資金調達計画を立案します。資金調達計画は、事業の資金調達の方法や必要な資金の額を決定し、資金調達に必要な情報を整理するために重要な作業です。

⑤ 予算とスケジュールの作成

予算とスケジュールを作成します。予算は、事業の費用を見積もり、収支を予測するために必要なものです。スケジュールは、事業の進捗状況を管理するために必要なものです。

⑥ リスク評価とマネジメント計画

リスク評価とマネジメント計画を作成します。リスク評価は、事業に関連するリスクを特定し、そのリスクが事業に及ぼす影響を評価します。マネジメント計画は、リスク評価において特定されたリスクに対する対策やアクションプランを立て、リスクを軽減するための計画を立案します。

⑦ 実行と評価

最後に、事業計画を実行し、定期的に評価します。評価により、事業の進捗状況を把握し、必要な修正や改善を行うことができます。

Ⅵ 資本政策の策定

Q.上場準備のための資本政策を策定するにあたっては、どのようなポイントに留意すべきですか。

A.

資本政策とは、会社が株式を発行して資金を調達していく戦略的な方針を策定することをいいます。資本政策は、事業計画の達成に必要な資金の調達計画であるとともに、創業者ないし経営者の会社経営のガバナンスにかかわるものであるため、会社経営において非常に重要な要素となります。

すなわち、上場前のスタートアップ企業においては、その資金調達を銀行などの金融機関の融資に依存できないために、株式の発行(増資)による資金調達は事業成長のための生命線です。しかしながら、資金調達のために第三者割当増資を行うと、資金調達と引き換えに、創業者ないし経営者の株式の持分比率は低下することになります(希薄化)。

このように、増資による資金調達と経営権はトレードオフの関係にあります。ベンチャーキャピタルといった資金の拠出者は安い価格で多くの株式を取得することを求めるのに対して、創業者ないし経営者は、経営権の維持のために高い株価で少ない株式を発行することを求めるという関係にあります。したがって、増資の時期と調達額、これによる希薄化の割合を勘案してそのバランスを考えながら、戦略的に資本政策を策定する必要が生じるのです。

Q.上場準備のために資本政策を策定するにあたり、安定株主対策はどのように考えるべきなのですか。

A.

増資による資金調達を行いつつ、創業者ないし経営者が経営権を維持し、安定した経営を可能にするためには、資本政策の中で安定株主対策というものを念頭においておく必要があります。安定株主は、創業者ないし経営者本人、その配偶者や親族、取締役、取引先などになります。

経営権の維持という観点からするとき、必要な株式の持分割合において分水嶺になるのは、3分の2、2分の1、3分の1となります。

まず、取締役の選任・解任、株式の発行、計算書類の承認、株主総会の議事運営などの決議においては、議決権の過半数以上の賛成が必要とされます。これを普通決議といいます。したがって、通常の会社経営においては、発行済み株式の過半数の持分を維持していれば仮に一部の株主から反対されても、創業者もしくは経営者の裁量で会社経営ができることになります。

次に、株主総会において定款変更、商号変更、減資、株式の併合、事業譲渡などの会社の根幹にかかわるような事項に関しては、議決権の3分の2以上の賛成という特別決議が必要となります。持分割合が3分の2を切ると、こうした特別決議が要求される事項に関しては、自由に決められないということになります。

最後に、持分割合が3分の1を切ると、上記特別決議が要求される事項に関しであっても、その他の株主が賛成すれば、創業者ないし経営者の意向に反した決定を阻止できないということになります。

これを見ると、創業者ないし経営者は、発行済み株式の過半数を維持するような安定株主対策を講じたいところですが、上場を目的とした会社では、資金を調達して事業計画を達成していくことが必須ですから、希薄化の結果過半数を割ることになることも普通に起こることになります。上場会社は広く一般投資家から資金を集め、その投資家からの委託を受けて事業を行う会社ですから、一定規模に達したのちは投資家からの信頼に基づく委託という関係を維持することによって会社経営を行うことになるのであって、過半数割れが発生しない範囲で資金調達を行うという考え方は合理性がないことになります。

Ⅶ 直前々期(2期前)における上場準備の内容

Q.直前々期(2期前)に行うべき上場準備の具体的内容はどのようなものですか。

A.

直前々期(2期前)には、上場会社と同じレベルの社内のさまざまな管理体制を構築・整備していく必要があります。

具体的には次のような内容になります。

① 予実管理制度の整備

上場会社は、決算短信や有価証券報告書で、四半期ごとに業績及びその予想を発表することを求められるので、自社の売上や利益を随時把握できる体制を構築する必要があります。そのためには、予算を管理する制度と月次決算を行う制度を構築していきます。

② 組織運営体制の整備

会社が、上場企業として相当規模の組織として機能する体制を構築しなければなりません。会社法が要求する株主総会や取締役会を適法に開催するとともに、稟議制度を構築して組織運営を機能させ、企業としての組織を整えます。

③ 内部統制

上場企業は、J-SOXという不正会計などを防止するための内部統制報告制度に基づき、事業年度ごとに「内部統制報告書」の提出が義務付けられています。すなわち、会社は財務報告に係る内部統制を整備・運用したうえで、状況を評価し外部へ報告することが要求されます。従って、内部統制の仕組みを構築していく必要があります。

④ 特別利害関係者等との取引の解消

一般の会社では、創業者や会社の役員等の特別利害関係者と会社間の取引が散見されます。こうした取引は、会社と特別利害関係者の利益が相反しますので、上場前には解消しておくべきです。一定の合理性をもった必要な取引だと判断される場合でも、その内容をあらためて客観的に評価し取締役会の承認を得ておくことが必要です。

⑤ 関係会社の整備

子会社等の関係会社がある場合は、その必要性に関し再検討し、不要な関係会社は合併・売却するなどして統廃合を行い、経営資源を集中させます。

⑥ 会計監査への対応

直前々期からは会計監査が始まるので、「適正意見」が取得できるように、直前前々期で実施したショートレビューで指摘を受けた問題点については改善しておかなければなりません。

Ⅷ 直前期(1期前)における上場準備の内容

Q.直前期(1期前)に行うべき上場準備の具体的内容はどのようなものですか。

A.

多くの作業を行うことが必要となり、上場準備の佳境とも言える時期となります。

① 管理体制の実際の運用等

このステージでは、直前々期に構築・整備した管理体制の仕上げを行うとともに、その体制の実際の運用を行う試運転期間となります。上場のためには、管理体制を構築・整備しただけでは足らず、これが適正に運用されている必要があります。

また、上記第7の4~6の項目(特別利害関係者等との取引の解消など)についても対応が完了させなければなりません。

② 申請書類の作成準備

上場申請書類は多岐にわたるので、直前期から書類作成の準備に着手します。

それにあわせて、上場申請の際に審査の対象となる要件や基準を満たしていることの確認作業を行います。

Ⅸ 申請期にやること

Q.申請期に行うべきことの具体的内容はどのようなものですか。

A.

以下の内容です。

① 主幹事証券会社による引受審査

上場申請の前に、まずは主幹事証券会社による引受審査を受けておく必要があります。

主幹事証券が行う引受審査とは、上場を希望する企業が主幹事証券と契約を結んで株式公開を実施する場合に、主幹事証券が行う株式の引受けに関する審査のことです。

主幹事証券は、ビジネスモデル、業績見通し、競合環境、会社の財務状況、法的問題など、多角的な観点から企業の魅力やリスクを評価し、株式公開に値する内容の会社であるかどうかを判断します。

具体的には、以下のような項目を審査します。

ⅰ 財務面の審査

財務諸表を審査し、会社の財務状況を評価します。収益性、流動性、資産配分、負債構成などについて検証します。

ⅱ 業績見通しの審査

会社のビジネスモデルや業績見通しについて審査します。市場動向や競合環境なども踏まえ、将来的な成長性やリスクを評価します。

ⅲ 法的な問題の審査

会社の法的問題や不祥事の有無を審査します。訴訟リスクやコンプライアンスの遵守状況なども検証します。

ⅳ 株式の引受け価格の設定

主幹事証券は、株式公開の際に株式の引受け価格を設定します。株式市場の状況や会社の評価などを考慮し、最適な価格を設定することが求められます。

主幹事証券の引受審査を通過することで、会社は株式公開のための第1の関門を通過することになります。

Q.グロース市場に上場する場合の適合要件となる「高い成長可能性」とはなんでしょうか。また、これを満たしているかどうかは誰が判断するのでしょうか。

A.

スタートアップ企業が東京証券取引所に上場をしようとする場合は、通常、グロース市場への上場を目指すことになります。すなわち、グロース市場は、「高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られる一方、事業実績の観点から相対的にリスクが高い企業及びその企業に投資をする機関投資家や一般投資家のための市場」として開設されているからです。したがって、グロース市場では、小規模の会社や、赤字決算の会社でも上場が可能とされる反面、そのためには「高い成長可能性を有する」会社であることが上場の適合要件とされています。

そして、高い成長可能性を有しているか否かについては、主幹事証券会社が判断し、上場申請時に、概略以下の内容を説明した報告書として東証に提出します。

① 高い成長可能性の評価の対象とした事業の内容(ビジネスモデル(事業の内容、事業の収益構造)、市場環境(市場規模、競合環境)、競争力の源泉(経営資源・競争優位性)、リスク情報(認識するリスク、リスク対応策)等)など

② 経営上重視している成長戦略の進捗を示す重要な経営指標、当該指標の最近3年間程度の実績値・具体的な目標値について

③ 成長事業が高い成長可能性を有すると判断した根拠について

④ 事業計画の内容及び前提条件

⑤ 事業計画が合理的に作成されているとの判断に至ったポイント

⑥ (策定している場合には)利益計画及び前提条件

したがって、会社がグロース市場に上場するためには、主幹事証券から「会社が高い成長可能性を有している」との評価を受けるための審査にも合格しなければならないことになります。

Q.定款で株式の譲渡制限が定められているのですが、これはどうすればいいのですか。

A.

会社を上場するためにはその株式は株式譲渡制限のない株式でなければならないので、譲渡制限がある場合は定款を変更する必要があります。定款を変更するには、株主総会の特別決議が必要です。

Q.上場申請書類にはどのようなものがありますか。

A.

上場申請のためには上場申請書類を証券取引所へ提出します。

申請書類には、目論見書、新規上場申請のための有価証券報告書(Ⅰの部)、有価証券届出書、上場申請者に係る各種説明資料、申請事業年度に係る年度予算計画書、中期経営計画書、コーポレート・ガバナンスに関する報告書といったものが中心になります。

上場申請が受理されたら、証券取引所による上場審査が始まります。

Ⅹ 証券取引所による上場審査

Q.上場審査のための基準にはどのようなものがありますが。この基準は、何をみれば知ることができますか。

A.

上場審査は、証券取引所が定めた上場基準を会社が満たしているかどうかを確認するために行われます。証券取引所によって上場基準は異なりますが、東京証券取引所では、それぞれの市場ごとに形式要件および実質審査基準を設けて上場審査を行っており、形式要件については有価証券上場規程において、実質審査基準については「上場審査等に関するガイドライン」で詳しく定められています。

Q.東証が定める形式要件とはなんですか。その具体的内容はどのようなものですか。

A.

形式要件とは、会社の定量的な側面を確認する基準であり、株主数および流通株式など主に株式の流動性確保のための基準や、時価総額・純資産額・利益の額等の企業規模に関する基準によって構成されています。

その内容は、以下の通りです。

| 形式要件(項目) | プライム | スタンダード | グロース | |

|---|---|---|---|---|

| 流動性 | 株主数 | 800人以上 | 400人以上 | 150人以上 |

| 流通株式数 | 20,000単位以上 | 2,000単位以上 | 1,000単位以上 | |

| 流通株式時価総額 | 100億円以上 | 10億円以上 | 5億円以上 | |

| 時価総額 | 250億円以上 | − | − | |

| ガバナンス | 流通株式比率 | 35%以上 | 25%以上 | 25%以上 |

| 経営成績 財政状態 |

利益の額 または売上高 |

最近2年間の経常利益の総額25億円以上 または、最近1年間の売上高 100億円以上かつ、時価総額1,000億円以上 |

最近1年間の経常利益 1億円以上 |

− |

| 純資産の額 | 50億円以上 | 正 | − | |

| その他 | 事業継続年数 (取締役会設置) |

3年以上 | 3年以上 | 1年以上 |

| 公募の実施 | − | − | 500単位以上 | |

Q.東証が定める実質審査基準とはなんですか。また、具体的な内容はどのようなものですか。

A.

実質審査基準とは、公益または投資者保護上の観点から必要となる内容を満たしているかを判断するための基準であり、その審査は上場審査の中心となるものです。

その内容の概略は、以下の通りです。

| プライム | スタンダード | グロース |

|---|---|---|

| 企業の継続性および収益性 | 事業計画の合理性 | |

| 継続的に事業を営み、かつ、安定的かつ優れた収益基盤を有していること | 継続的に事業を営み、かつ、安定的な収益基盤を有していること | 相応に合理的な事業計画を策定しており、当該事業計画を遂行するために必要な事業基盤を整備していること、または整備する合理的な見込みのあること |

| 企業経営の健全性 | ||

| 事業を公正かつ忠実に遂行していること | ||

| 企業のコーポレート・ガバナンスおよび内部管理体制の有効性 | ||

| コーポレート・ガバナンスおよび内部管理体制が適切に整備され、機能していること | コーポレート・ガバナンスおよび内部管理体制が、企業の規模や成熟度等に応じて整備され、適切に機能していること | |

| 企業内容等の開示の適正性 | 企業内容、リスク情報等の開示の適切性 | |

| 企業内容等の開示を適正に行うことができる状況にあること | 企業内容、リスク情報等の開示を適切に行うことができる状況にあること | |

| その他公益または投資者保護の観点から東証が必要と認める事項 | ||

Ⅺ グロース市場における上場審査

Q.実質的基準の「企業内容、リスク情報等の開示の適切性」とはどのような基準ですか。

A.

経営に大きく関わる、または重大な影響を与える会社情報を適正に管理し、投資者に対して適時、適切に開示することができる状況にあること、内部者取引の未然防止に向けた体制が適切に整備、運用されていることが要請されます。

次に、企業内容の開示に係る書類が法令等に準じて作成されており、投資者の投資判断に有用な事項が適切に記載されているも要請されます。

規程の概略は次のようなものです。

(1) 会社及びそのグループ(以下において「会社」というときは、そのグループ全体をいいます。)が、経営に重大な影響を与える事実等の会社情報を適正に管理し、投資者に対して適時、適切に開示することができる状況にあること。また、内部者取引等の未然防止に向けた体制が、適切に整備、運用されている状況にあること。

(2) 企業内容の開示に係る申請書類が、法令等に準じて作成されており、かつ、以下の事項が、適切に記載されていること。

a 会社の財政状態・経営成績・資金収支の状況に係る分析及び説明、関係会社の状況、研究開発活動の状況、大株主の状況、役員・従業員の状況、配当政策、公募増資の資金使途等の投資者の投資判断上有用な事項

b 事業年数の短さ、累積欠損又は事業損失の発生の状況、特定の役員への経営の依存、他社との事業の競合状況、市場や技術の不確実性、特定の者からの事業運営上の支援の状況等の投資者の投資判断に際して会社のリスク要因として考慮されるべき事項

c 事業計画及び成長可能性に関する事項について投資者の投資判断上有用な事項

d 新規上場申請者の企業グループの主要な事業活動の前提となる以下のような事項

b 事業年数の短さ、累積欠損又は事業損失の発生の状況、特定の役員への経営の依存、他社との事業の競合状況、市場や技術の不確実性、特定の者からの事業運営上の支援の状況等の投資者の投資判断に際して会社のリスク要因として考慮されるべき事項

c 事業計画及び成長可能性に関する事項について投資者の投資判断上有用な事項

d 新規上場申請者の企業グループの主要な事業活動の前提となる以下のような事項

(a)主要な事業活動の前提となる事項の内容

(b)許認可等の有効期間その他の期限が法令又は契約等により定められている場合には、当該期限

(c)許認可等の取消し、解約その他の事由が法令又は契約等により定められている場合には、当該事由

(d)主要な事業活動の前提となる事項について、その継続に支障を来す要因が発生していない旨及び当該要因が発生した場合に事業活動に重大な影響を及ぼす旨

(b)許認可等の有効期間その他の期限が法令又は契約等により定められている場合には、当該期限

(c)許認可等の取消し、解約その他の事由が法令又は契約等により定められている場合には、当該事由

(d)主要な事業活動の前提となる事項について、その継続に支障を来す要因が発生していない旨及び当該要因が発生した場合に事業活動に重大な影響を及ぼす旨

(3) 会社が、その関連当事者その他の特定の者との間の取引行為又は株式の所有割合の調整等により、会社の実態の開示を歪めていないこと。

Q.実質的基準の「会社のコーポレート・ガバナンス及び内部管理体制の有効性」とはどのような基準ですか。

A.

役員の適正な職務を執行するための体制が整備・運用されていること、内部管理体制が適切に整備・運用されていること、法令等を遵守するための体制が相応に整備・運用され、重大な法令違反となるおそれのある行為を行っていないことなどが審査されます。

規程の概略は以下の通りです。

(1) 会社の役員の適正な職務の執行を確保するための体制が、次のa及びbなどの事項から、相応に整備され、適切に運用されている状況にあること。

a 会社の役員の職務の執行に対する有効な牽制及び監査が実施できる機関設計及び役員構成であること。

b 会社において、効率的な経営の為に役員の職務の執行に対する牽制及び監査が実施され、有効に機能していること。

b 会社において、効率的な経営の為に役員の職務の執行に対する牽制及び監査が実施され、有効に機能していること。

(2) 会社が経営活動を有効に行うため、その内部管理体制が、次のa及びbなどの事項から、相応に整備され、適切に運用されている状況にあること。

a 会社の経営活動の効率性及び内部牽制機能を確保するに当たって必要な経営管理組織が、相応に整備され、適切に運用されている状況にあること。

b 会社の内部監査体制が、相応に整備され、適切に運用されている状況にあること。

b 会社の内部監査体制が、相応に整備され、適切に運用されている状況にあること。

(3) 会社の経営活動の安定かつ継続的な遂行及び内部管理体制の維持のために必要な人員が確保されている状況にあること。

(4) 会社がその実態に即した会計処理基準を採用し、かつ、必要な会計組織が、適切に整備、運用されている状況にあること。

(5) 会社において、その経営活動その他の事項に関する法令等を遵守するための有効な体制が、適切に整備、運用され、また、最近において重大な法令違反を犯しておらず、今後においても重大な法令違反となるおそれのある行為を行っていない状況にあること。

Q.東証のグロース市場における形式的要件はどのようなものですか。

A.

上記の表のとおりですが、極めて緩い要件になっています。

流動性に関しては、株主数が150人以上、流通株式は1,000単元以上、流通株式の時価総額が5億円以上とされています。時価総額は要件になっていません。流通株式比率は25%以上となっています。

経営成績・財政状態に関して、利益の額または売上高も要件になりません。純資産の額も同じく要件ではありません。

事業継続年数は1年以上とされています。

Q.東証のグロース市場における実質審査基準はどのようなものですか。他の市場の基準とはどのようなところが違うのですか。

A.

上記の表では、プライム・スタンダード市場における「企業の継続性及び収益性」とグロース市場における「事業計画の合理性」を第一列において比較していますが、実は、審査基準の順番としては、グロース市場のおける「事業計画の合理性」は4番目であり、「企業内容、リスク情報等の開示の適切性」が冒頭にきています。すなわち、スタートアップ企業を対象としたグロース市場においては、その実質的基準として最重要な項目として考えられているのは「企業内容、リスク情報等の開示の適切性」なのです。

また、プライム・スタンダード市場における「企業の継続性及び収益性」と同じ観点から定められた基準においては、「事業計画の合理性」というように基準が緩和されています。

さらに、「コーポレート・ガバナンスおよび内部管理体制」の基準に関しても、企業の規模や成熟度等に応じて整備され、適切に機能していることとして、基準の緩和がなされています。

加えて、共通項目についても、審査基準の難易度は異なることになります。グロース市場おいては、その会社の規模に応じた内容であることが判断の基準になります。

Q.実質的基準の「企業経営の健全性」とはどのような基準ですか。

A.

会社の役員といった会社関係者との間で取引行為、または経営活動を通じた不当利益の供与や享受がないかといったことが審査されます。

また、役員の相互の親族関係やその構成などから、役員としての公正、忠実かつ十分な職務の執行を損なうことになっていないかなども審査の対象になります。

規程の概略は以下の通りです。

(1) 会社が、次のa及びbに掲げる事項などから、その関連当事者との間で、取引行為その他の経営活動を通じて不当に利益を供与又は享受していないこと。

a 関連当事者との取引が発生している場合において、取引を継続する合理性を有し、また、取引価格を含めた取引条件が会社に明らかに不利な条件でないこと。

b 関連当事者が自己の利益を優先することにより、会社の利益が不当に損なわれる状況にないこと。

b 関連当事者が自己の利益を優先することにより、会社の利益が不当に損なわれる状況にないこと。

(2) 会社の役員の相互の親族関係、その構成、勤務実態又は他の会社等の役職員等との兼職の状況が、会社の役員としての公正、忠実かつ十分な職務の執行又は有効な監査の実施を損なう状況でないこと。

Q.実質的基準の「事業計画の合理性」とはどのような基準ですか。

A.

事業計画が、そのビジネスモデル、事業環境、リスク要因等を踏まえて、適切に策定され、その事業計画を遂行するために必要な事業基盤が整備されていることなどが審査されます。

規程の概略は以下の通りです。

(1) 事業計画が、そのビジネスモデル、事業環境、リスク要因等を踏まえて、適切に策定されていること。

(2) 事業計画を遂行するために必要な事業基盤が整備されていること又は整備される合理的な見込みがあること。

ちなみに、プライム市場における「企業の継続性および収益性」に関する規定は下記の内容です。比較してみてください。

(1) 事業計画が、そのビジネスモデル、事業環境、リスク要因等を踏まえて、適切に策定されていると認められること

(2)今後において安定的に相応の利益を計上することができる合理的な見込みがあること

(3)経営活動が、安定かつ継続的に遂行することができる状況にあること

Q.実質的基準の「公益又は投資者保護の観点」とはどのような基準ですか。

A.

株主の権利内容およびその行使が不当に制限されていないか、反社会的勢力による経営活動への関与を防止するための社内体制を整備してその防止に努めているかなどが審査されます。

規程の概略は以下の通りです。

(1) 公益または投資者保護の観点から株主の権利内容及びその行使が不当に制限されていないこと。

(2) 会社が、経営活動や業績に重大な影響を与える係争又は紛争等を抱えていないこと。

(3) 会社の主要な事業活動の前提となる事項について、その継続に支障を来す要因が発生している状況が見られないこと。

(4) 会社が反社会的勢力による経営活動への関与を防止するための社内体制を整備し、当該関与の防止に努めていること及びその実態が公益又は投資者保護の観点から適当と認められること。

(5) その他公益又は投資者保護の観点から適当と認められること。

資金調達における優先株式の活用

I 優先株とは

Q.優先株の内容

A.

スタートアップ企業が資金調達を行う手段として優先株式を発行することは、米国では従来から幅広く行われているが、日本においても会社法が改正され、種類株式の発行が認められてからは、その利用が活発になってきている。

会社法は、「異なる定めをした内容の異なる二以上の種類」の株式を発行できるとしており(108条1項)、その内容については以下のものがある。

| 名称 | 概要 |

|---|---|

| ①剰余金の配当 | 剰余金の配当について内容の異なる株式。例えば、普通株式に優先して一定額の配当を受けられる優先株式 |

| ②残余財産の分配 | 残余財産の分配について内容の異なる株式。例えば、普通株式に優先して一定額の残余財産の分配を受けられる優先株式 |

| ③議決権制限株式 | 議決権を行使できる事項について内容の異なる株式。例えば、全ての事項について議決権のない無議決権株式や、一部の事項について議決権のない議決権制限株式 |

| ④譲渡制限 | 株式の譲渡制限の有無について内容について異なる株式。非上場会社の株式は種類を問わず譲渡制限が付されることが通常 |

| ⑤株主による株式の取得請求権(プットオプション付き種類株式) | 株主がその保有する株式の取得を会社に対して請求することができる株式。取得と引換えに会社が株主に対して、会社の他の種類の株式や金銭その他の財産を交付することを内容とする。一般に、対価が他の種類の株式の場合には、「転換請求権」と呼ばれ、対価が金銭の褐合には、「償還請求権」と呼ばれる。 |

| ⑥会社による取得条項付き(コールオプション付き種類株式) | 一定の事由が生じた場合に、会社が株主の保有する株式を、株主の意思とはかかわりなく、強制的に取得することができる株式。一般に、対価が他の種類の株式の楊合には、「強制転換条項」と呼ばれ、対価が金銭の場合には、「償還条項」と呼ばれる。 |

| ⑦全部取得条項付株式 | 株主総会の特別決議により、会社がある種類の株式の全部を取得することができる株式。 |

| ⑧拒否権付株式(黄金株) | 株主総会又は取締役会の決議事項につき、ある種類の株式の種類株主を構成員とする種類株主総会の決議が必要である旨を定めた株式。 |

| ⑨役員選解任権付株式(クラス・ボーディング) | ある種類の株式の種類株主を構成員とする種類株主総会により、取締役及び監査役を選任することを認める株式。公開会社ではない会社(譲渡制限会社)のみ発行可能 |

近年の日本におけるスタートアップ企業の資金調達において一般的に用いられる種類株式は、

- ②残余財産の分配について普通株式に優先

- ③株主総会の全ての決議事項について議決権を有し

- ④譲渡制限が課され

- ⑤株主の請求によりいつでも優先株式を普通株式に転換できる、普通株式を対価とする取得請求権(転換請求権)が付され

- ⑥株式公開時に会社から優先株式の普通株式への一斉転換が可能となる取得条項(強制転換条項)付され

ているものである。

Q.優先株式が利用される理由

A.

(1)投資家の視点から

スタートアップ企業に対する投資は、本来的にハイリスク・ハイリターンであるから、投資家は、その高いリスクに見合った権利の取得を求めることになる。そうした時に優先株式を利用すれば、残余財産の分配やこれにあわせたみなし清算条項(後述)などによりリターンに関して優先的な権利を得ることができる。

すなわち、これらの内容は、スタートアップ企業が買収された場合に支払われる対価につき一定部分が優先株主に対して優先的に分配されることを認めるものであり、優先株の株主は、創業者等の普通株主よりも優先的な回収を図ることができる。

また、経営に対する関与とかモニタリングを重視する投資家にとっては、拒否権や取締役等の選解任権などにおいて、普通株主よりも強力な権利を有することができる。

(2)会社の視点から

投資家が要求する内容の株式を発行することで、必要な資金調達が可能になる。

また、普通株式よりも優先的な権利が付与された株式を発行することにより、優先株式につき普通株式おり高額な時価評価を行うことが可能となる。すなわち、普通株式の時価を超える発行価額(払込金額)で優先株式を発行することができるのである。たとえば、創業者に対して普通株式を発行した直後に、VCから資金調達を行い、そこでの発行価額をより高額なものにするために、優先株式で引き受けてもらうというようなケースである。これにより創業者の持分の希薄化を抑制することができる。会社の役職員に対して税制適格ストックオプションを発行し、近接した時期にVCから資金を調達するような場合も同様である。

Q.複数回にわたる発行

A.

スタートアップ企業の資金調達は、複数回にわたって行われるが、各回の資金調達をそれぞれ「ラウンド」と呼び、「Aラウンド」、「Bラウンド」、「Cラウンド」のように呼び、発行さる種類株式を、「A種優先株式」、「B種優先株式」、「C種優先株式」というように呼ぶ。

Ⅱ 種類株式の内容

Q.種類株式の内容

A.

種類株式を発行するためには、発行する株式の内容について、定款で一定の事項及び発行可能種類株式総数を定める必要がある(108条2項)。

ただし、一定の重要事項を除き、定款では「内容の要綱」のみを定め、より具体的な内容については、株主総会または取締役会決議によって定める旨を定款で定めることも許される(同条3項)。

以下において、定款の条項例を示しながら、その内容を説明する。

Q.優先配当

A.

〇条 優先配当

1 当会社は、剰余金の配当(中間配当を含む。以下単に「配当」という。)を行うときは、A種優先株式の保有者(以下「A種優先株主」という。)又はA種優先株式の登録株式質権者(以下「A種優先登録質権者」という。)に対し、普通株式の保有者(以下「普通株主」という。)及び普通株式の登録株式質権者(以下「普通登録質権者」という。)に先立ち、各事業年度ごとにA種優先株式1株あたり、A種優先分配額(第〇条に定義する、同条△項に基づきA種優先分配額が調整された場合にはその調整後の金額を意味する。)の●%に相当する剰余金(以下「A 種優先配当額」という。)を配当する。但し、既に同じ事業年度中に設けられた基準日によりA種優先株主又はA種優先登録質権者に対して剰余金の配当を行ったときは、その額を控除した額とする。なお、当会社がさらに配当を行う場合には、A種優先株式及び普通株式に対し1株当たり同額の配当をする。

2 ある事業年度においてA種優先株主又はA種優先登録質権者に対して行う1株当たりの配当の額がA種優先配当額に達しない場合、当該不足額は翌事業年度以降に累積しない。

3 第1項に基づくA種優先配当額の計算上生じた1円未満の端数は切り捨てるものとする。

(1)意義

剰余金の配当に関しての内容の異なる株式である。このような種類株式の発行により、剰余金の配当金額や配当順序などについて優先権を付与することができる。上記内容は、一定額につき普通株式に先んじて剰余金の配当を優先的に受領することができる優先株式であり、典型的なものである。

ただ、スタートアップ企業において剰余金が生じた場合は、株主に還元するよりも、事業資金に充てて迅速な成長を促進するのが本来であるので、投資家にとってさほど重要性のあるものではない。

従来は、形式的にこれを優先株式の内容としているものが多かったものの、近年はこの条項を置かない優先株式も多数見受けられる。

(2)A種優先分配額の定義

これは、通常、残余財産の分配の条項で定義される。

一般的には、払込金額であり、株式の分割・併合があった時は調整される。

次の残余財産の分配の項目を参照されたい。

(3)参加型/非参加型

配当の内容として「参加型」と「非参加型」がある。優先株主に対して所定の額の配当がなされた後、残った剰余金に関して、普通株主とともに、優先株主に対しても同時に分配を行うものを「参加型」、分配を行わないものを「非参加型」という。

上記例は、「参加型」である。

(4)累積型/非累積型

ある年度において優先配当金の全部または一部が未払になった場合に、不足分を翌年度以降に繰り越して翌年の優先配当額に加算するかどうかの違いである。

上記例は、非累積型である。

Q.残余財産の分配

A.

〇条 残余財産の分配

1 当会社は、残余財産を分配するときは、A種優先株式の保有者(以下「A種優先株主」という。)又はA種優先株式の登録株式質権者(A種優先株主とあわせて、以下「A種優先株主等」という。)に対し、普通株式の保有者(以下「普通株主」という。)又は普通株式の登録株式質権者(普通株主とあわせて、以下「普通株主等」という。)に先立ち、A種優先株式1株につき、●●円(もしくはA種払込金額)の1倍に相当する金額(以下、「A種優先分配額」という。)を支払う。

2 前項による分配の後なお残余財産がある場合には、普通株主等及びA種優先株主等に対して分配を行う。この場合、当会社は、A種優先株主等に対しては、前項の分配額に加え、A種優先株式1株につき、普通株主等に対して普通株式1株につき分配する残余財産に〇条(普通株式と引換えにする取得請求権)に定めるA種取得比率を乗じた額と同額の残余財産を分配する。

3 A種優先分配額は、下記の定めに従い調整される。

(1)A種優先株式の分割、併合又は無償割当てが行われたときは、A種優先分配額は以下のとおり調整される。なお、「分割・併合・無償割当ての比率」とは、株式の分割、併合又は無償割当て後の発行済株式総数(自己株式を除く。)を株式の分割、併合又は無償割当て前の発行済株式総数(自己株式を除く。)で除した数を意味するものとし、以下同じとする。

(2)A種優先株主に割当てを受ける権利を与えて株式の発行又は処分(株式無償割当てを除く。)を行ったときは、A種優先分配額は以下のとおり調整される。なお、下記算式の「既発行A種優先株式数」からは、当該発行又は処分の時点における当会社が保有する自己株式(A種優先株式のみ)の数を除外するものとし、自己株式を処分する場合は下記算式の「新発行A種優先株式数」は「処分する自己株式(A種優先株式)の数」と読み替えるものとする。

(3)第1号及び第2号における調整額の算定上発生した1円未満の端数は切り捨てるものとする。

(1)意義

会社を解散・清算した場合に、債務の弁済後に残余する財産を株主に分配する残余財産の分配に関しての内容の異なる株式である。このような種類株式の発行により、残余財産の分配における分配金額や分配順序などについて優先権を付与することができる。その典型的な内容が、一定額につき普通株式に先んじて残余財産の分配を優先的に受領することができる優先株式である。

この優先権は、リスクの高い投資を行うことに対する最低限の見返りという趣旨であり、優先される金額は、少なくとも優先株主の払込金額と同額とされ、場合によっては、払込金額の2倍や3倍といった優先額が定められることもある。

ただ、通常は、スタートアップ企業の清算時に多額の残余財産があることは期待できないので、この優先権の重要性はさほど高くない。しかしながら、投資家の投資回収 (Exit)手段は、株式公開(IPO)に限られたものではなく、株式譲渡や合併等のM&Aによることも多々ある。こうした場合に、本条項がいわゆる「みなし清算条項」(下記3で解説する。)とあわせて適用されることにより、M&Aがある場合の対価の分配基準として用いられることが一般である。ここにおいて、本条項が投資家による投資回収の場面において機能することにより優先回収を可能にすることになるのである。この点は、後述する。

(2)参加型/非参加型

残余財産分配の内容として「参加型」と「非参加型」がある。優先株主に対して所定の額の優先残余財産分配がなされた後、残った残余財産に関して、普通株主とともに優先株主に対しても同時に分配を行うものを「参加型」、分配を行わないものを「非参加型」という。

日本では「参加型」の設計が一般的であり、また、残余財産の分配に係る各優先株式間の優劣関係は、後に発行される種類株式が優先すると定められるのが通常である。これは、一見すると不合理なものとも思われなくもない。なぜなら、会社の成長とともにリスクが低くなるとすると先に投資した投資家の方が優先されるべきであるとも考えられるからである。

この点においては、成功したM&AのEXITでは、参加型でなくても優先株主は転換請求権を行使することにより、アップサイドについては普通株主と同等の分配を受領することができるので、ここでの優先権はダウンサイドでのリスクヘッジ機能を果たすものと理解されていることによる。

(3)後発のラウンドで発行する種類株式との調整

優先株式の発行による資金調達を行った後、次のラウンドで発行する種類株式についても、同じ優先権をもった優先株式が発行されることか多い。その場合には、すでに発行されている優先株式との調整が必要となるが、以下のような内容の定めが設けられるのが通常である。

条項の具体例

会社の残余財産が分配される場合、B種優先株主が受領する価額は、以下のように決定される。

- (1)分配される残余財産のうち、B種優先株主に対し投資株価の1倍の価額が、普通株主およびA種優先株主に先立ち分配される。

- (2)B種優先株主への分配の後、A種優先株主に対しその塁箕株価の1倍の価額が普通株主に先立ち分配される。

- (3)上記⑴号および⑵号に基づき、B種優先株主およびA種優先株主に分配された後に、余った金額が普通株主、A種優先株主およびB種優先株主に対して、それぞれの持株比率に応じて分配される。

この場合、既存の種類株式の株主の権利を減殺することになるので、当該既存の種類株式の株主を構成員とする種類株主総会の決議が必要となり(会社法322条1項1号)、かかる決議は定款の定めにより排除できない(同条3項ただし書)。

この場合、上記種類株主総会において、従前の株主は、自己の優先権が減殺されるような内容の新規の種類株式の発行を許容するのであろうか。

結局は、初期のラウンドにおいて投資している株主は、通常、後発のラウンドで投資する投資家よりも低額で株式を取得しており、また後発のラウドで投資された資金を利用して会社の成長が促進されて企業価値が向上していくのであるから、これを受け入れることを是とするのである。

Q.みなし清算

A.

〇条 みなし清算

1 本〇条において、「買収」とは、当会社が以下のいずれかに該当することを意味する。

(1)第三者(当会社の株主を含む。以下同じ。)による、単独又はその子会社若しくは関連会社と共同での当会社の株式の取得であって、当該取得の結果として、当該第三者が、単独で又はその子会社及び関連会社の保有分と合計して、当会社の発行済株式の議決権総数の50%超を保有するに至ること。なお、「子会社」及び「関連会社」とは、財務諸表等の用語、様式及び作成方法に関する規則(昭和38年大蔵省令第59号、その後の改正も含む。)第8条で定義される「子会社」及び「関連会社」を意味する。但し、当該第三者並びにその子会社及び関連会社が、合算で、当該取得前から当会社の発行済株式の議決権総数の50%超を有していた場合並びに株式交付の場合を除く。

(2)当会社が第三者と合併することにより、合併直前の当会社の総株主が合併後の会社に関して保有することとなる議決権総数が、合併後の会社の発行済株式の議決権総数の50%未満となること。

(3)当会社が第三者と株式交換を行うことにより、株式交換直前の当会社の総株主が株式交換後の完全親会社に関して保有することとなる議決権総数が、株式交換後の完全親会社の発行済株式の議決権総数の50%未満となること。

(4)当会社が第三者と株式移転を行うことにより、株式移転直前の当会社の総株主が株式移転後の完全親会社に関して保有することとなる議決権総数が、株式移転後の完全親会社の発行済株式の議決権総数の50%未満となること。

(5)当会社を株式交付子会社とする株式交付により、株式交付直前の当会社の総株主が株式交付後の株式交付親会社に関して保有することとなる議決権総数が、株式交付後の株式交付親会社の発行済株式の議決権総数の50%未満となること。

(6)当会社が事業譲渡又は会社分割により当会社の事業の重要部分を第三者に移転させること(以下「事業移転買収」という。)。なお「当会社の事業の重要部分」の移転とは、当会社の最終事業年度に係る計算書類における総資産の50%超の資産の移転を伴う場合又は当会社の最終事業年度に係る計算書類において当該移転した事業にかかる当会社の売上が総売上の50%を超える場合を意味する。

2 当会社について買収(事業移転買収を除く。以下本項において同じ。)が行われる場合には、その買収の対価については、買収に応じた株主の間で以下の定めに基づき分配を行うものとする。

(1)買収の対価が現金の場合、買収の対価の合計額を残余財産とし、買収に応じた株主のみが当会社の株主である前提で当会社を清算したと仮定した場合に、上記I(残余財産の分配)の定めに基づき普通株主及び優先株主(普通株式以外の種類の株式の保有者を意味する。以下同じ。)がそれぞれ分配を受けられる金額に基づいて、各株主が分配を受けられる金額を算出し、その金額と同額の現金を買収の対価の分配として各株主の間で分配する。

(2)買収の対価が現金以外の場合、買収の対価について、優先株式(普通株式以外の種類の株式を意味する。以下同じ。)の発行済株式総数の過半数を有する優先株主(複数名で当該割合以上の保有比率となる場合を含む。)が合理的に当該対価の評価額を算定し、買収の対価の合計額を残余財産とし、買収に応じた株主のみが当会社の株主である前提で当会社を清算したと仮定した場合に、上記I(残余財産の分配)の定めに基づき普通株主及び優先株主がそれぞれ分配を受けられる金額に基づいて、各株主が分配を受けられる金額を算出し、その金額と同額の対価を買収の対価の分配として各株主の間で分配する。

3 当会社について会社分割の方法による事業移転買収が行われる場合において、会社法第758条第8号ロ若しくは同法第760条第7号ロに規定する剰余金の配当をするとき、又は同法第763条第1項第12号ロ若しくは同法第765条第1項第8号ロに規定する剰余金の配当をするときには、当該配当される承継会社又は新設会社の株式について、優先株式の発行済株式総数の過半数を有する優先株主(複数名で当該割合以上の保有比率となる場合を含む。)が合理的に評価額を算定し、配当される株式の価額の合計額を残余財産として当会社を清算したと仮定した場合に、上記I(残余財産の分配)の定めに基づき普通株主及び優先株主がそれぞれ分配を受けられる金額に基づいて、各株主が分配を受けられる金額を算出し、その金額と同額の株式を各株主に配当する。

(1)組織再編の際のみなし清算条項

組織再編による会社の支配権の移転は、スタートアップ企業のエグジットとして有力な選択肢となる。しかるに、組織再編においては、移転もしくは消滅する株式の対価を取得するものであって、残余財産の分配が行われるのではないから、残余財産の分配の規定はこうした場面では適用されない。そして、特段の工夫がない場合は、対価が株主に支払われるに際し、優先株主は優先権を行使する機会がないから、普通株主と同額の対価しか受け取れないことになるが、これには合理性がない。したがって、こうした場合にも優先権が行使された場合と同様の効果をもたらす仕組みを構築するものが、見なし清算条項である。