お役立ち情報

ストックオプション税制改正(令和5年度及び6年度)

令和5年及び6年度税制改正大綱により、税制優遇のある「税制適格ストックオプション」の使い勝手が向上することになりました。

令和5年度税制改正の内容

税制適格ストックオプションの要件として、「付与決議日後2年を経過した日から付与決議日後10年を経過する日まで」の権利行使が必要でしたが、設立から5年未満の非上場会社においては、権利行使期間を「付与決議日後2年を経過した日から付与決議日後15年を経過する日まで」へと延長しました。

令和6年改正の内容(令和6年4月1日施行)

(1)年間の権利行使限度額の引き上げ

年間の権利行使限度額を、以下のように引き上げました。

①設立から5年未満の会社について、権利行使限度額が1,200万円から2,400万円に

②設立から5年以上20年未満の会社で上場後5年未満の会社について、権利行使限度額が1,200万円から3,600万円に

③非上場会社で設立から5年以上20年未満の会社について、権利行使限度額が1,200万円から3,600万円に

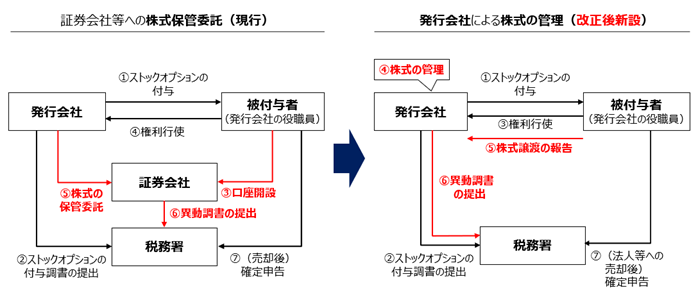

(2)保管委託要件の緩和

権利行使により付与される株式が譲渡制限株式であれば、証券会社への保管委託要件が緩和され、自社で管理することが認められるようになります。

すなわち、発行会社による株式の管理がされる場合には、証券会社等による株式の保管委託に代えて発行会社による株式の管理も可能となりました。

(経産省HPからhttps://www.meti.go.jp/policy/newbusiness/stock-option.html)

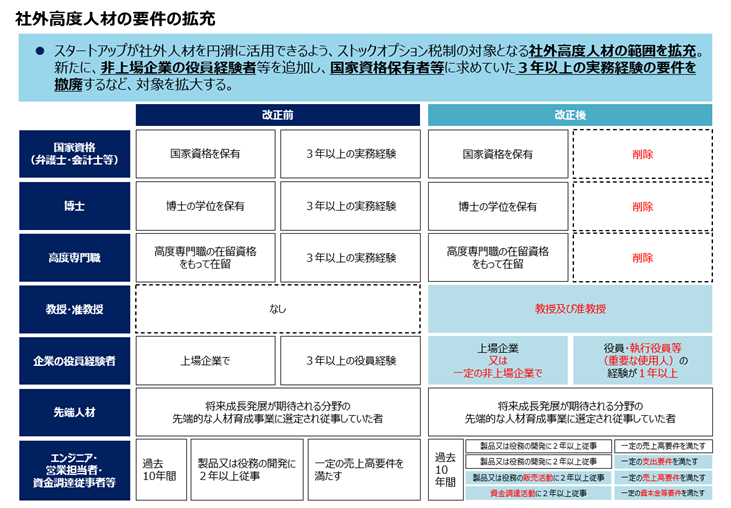

(3)社外高度人材への適用緩和

設⽴10年未満等の⼀定の要件を満たす株式会社が「社外⾼度⼈材活⽤新事業分野開拓計画」を策定し、主務⼤⾂による認定を受けることで、当該計画に沿って⾏う新事業に従事する社外⾼度⼈材に対して付与するストックオプションについて、税制適格とするものです。

認定を受けることのできる株式会社は、一定の要件を見たすSVC等から投資及び指導を受けていることも要件になります。

税制適格ストックオプションの対象者を、社内の取締役及び従業員等に加えて、⾼度な知識⼜は技能を有する社外の⼈材にまで拡⼤することを目的とした制度ですが、この制度に関し、中小企業等経営強化法施行規則の改正を前提に、要件が緩和されます。

①対象企業の要件の一つだった「新事業活動に係る投資及び指導を行うことを業とする者から最初に出資を受ける時点において、資本金が5億円未満かつ常時使用する従業員数が900人以下の会社であること」の要件が撤廃されます。

②上場会社の役員については「3年以上の実務経験があること」から「1年以上の実務経験があること」とされます。国家資格保有者や博士の学位を保有する者、高度専門職の在留資格を持って在留している者については「3年以上の実務経験があること」の要件が撤廃され、実務経験は問わなくなります。

③従前の社外高度人材に加え、「教授・准教授」「非上場会社の役員・重要な使用人で1年以上の実務経験がある者」などが社外高度人材に含まれることになります。

以下は、改正後に社外高度人材とされる者の一覧です。

(経産省HPからhttps://www.meti.go.jp/policy/newbusiness/stockoption.html)

![]()

荒竹純一

(記事一覧を見る)

さくら共同法律事務所パートナー

慶応義塾大学法学部卒。昭和61年4月、東京弁護士会に登録、さくら共同法律事務所入所。平成7年5月、ニューヨーク市コロンビア大学ロースクールにて修士号(LL.M.)を受け、その後同大学ロースクール大学院に研究生として在籍。ニューヨーク市のSKADDEN,ARPS,SLATE,MEAGHER&FLOM法律事務所入所、平成9年1月に帰国。