スタートアップ育成5か年計画

2024.02.20

Start-Up支援

Start-Up支援Scroll

スタートアップ支援サービスとは

会社を設立して、社員を雇用し、税金を納めて…と事業を軌道に乗せるには

様々な手続きと士業とのやり取りが必要です。

しかし、誕生して間もないスタートアップ企業が、

本来のサービスや製品開発・営業以外の業務にリソースと時間を取られていては急成長は望めません。

同時に、高いレベルでの法務や会計等のサポートがなければ、思わぬつまづきを招くことになりかねません。

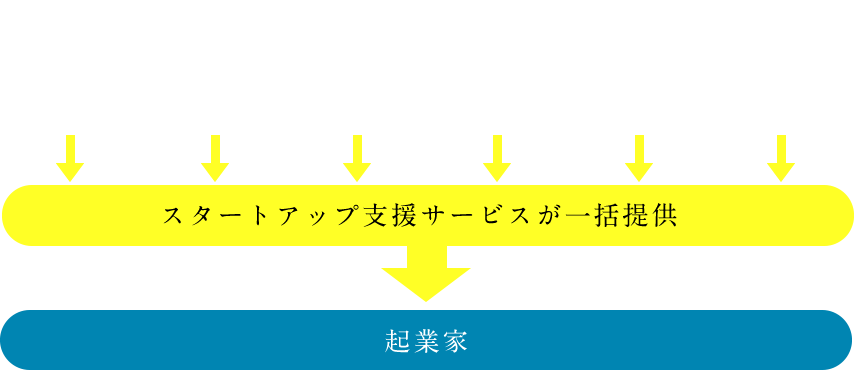

月額5万円のスタートアップ支援サービスは、高い成長を目指す起業家のために、

必要なサポートをワンストップで提供する仕組みです。

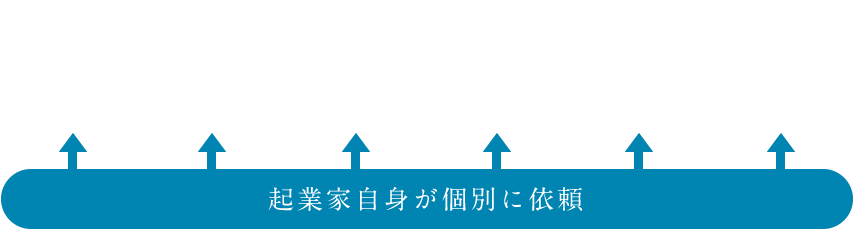

窓口が多くて煩雑。

成長のスピードが遅くなる。

急成長を支える強力なブレーンに。

支援サービスの内容

月額5万円で、一括提供するサービスの内容は、下記の通りです。

事業目的に適った会社設立のアドバイスと設立手続の代理サービスを提供

顧問弁護士契約、顧問税理士契約及び顧問社労士契約を一括提供

01通常業務における総合的リーガルサービスの提供(通常の顧問弁護士契約により提供されるサービス)

スタートアップ企業が業務を開始するにあってきわめて重要な下記事項に対する対応

支援契約内容と他に類を見ない契約条件

(選ばれる理由)

01.

契約は顧問契約となります。

老舗かつイスタブリッシュメントな法律事務所が顧問事務所である旨の表示を行うことができます。

02.

そのサービス内容は、起業・スタートアップ・ベンチャー企業に必要となる法務・商標・会計・税務・労務・登記全般を網羅する包括的なものとなります。

弁護士顧問契約、税理士顧問契約、社労士顧問契約が一括提供され、必要に応じて、公認会計士、弁理士、司法書士の提供サービスも利用することができます。

03.

費用は、月額顧問料5万円(税別)です。

税理士顧問契約だけでも顧問料が月額3万円~、税務申告手数料が15万円~、年間合計51万円~(*)などという提示が多いように見受けられますので、本サービスの顧問料年額60万円がいかにリーズナブルな料金かお分かりいただけると思います。

*この料金は、HP上でこのような料金設定が見受けられるということですので、実際の金額はみずからお確かめください。

04.

契約の解除は自由です。

月単位でいつでも解約可能であり、違約金等は一切発生しません。

まずは試してみませんか。

必要なかった、想定していたサービス内容と異なっていたと思えば、いつでも解約することができます。

クライアントの皆様の必要性に応じて

多様なコースを用意しました

「スタートアップ支援サービス+会計お任せコース」

2年間の期間限定 月額6.5万円(税別)

スタートアップ支援サービス(月額5万円)に含まれていない

記帳代行業務まで含めた全アウトソーシングのメニュー

スタートアップ支援サービスに加え、

経理業務までも一手に引き受けますので、

社長は経営や営業に専念できます。

「弁護士顧問契約限定コース」

2年間の期間限定 月額4万円(税別)

スタートアップ支援サービスのうち、

弁護士顧問契約による法務サービスだけの

提供を受けたい方へのメニュー

税理士顧問契約は締結済みで、

税務は現在の税理士に依頼をしながら、

法務に関するサービスの提供を

受けたい方はこちらにどうぞ

「弁護士及び社労士顧問契約コース」

2年間の期間限定 月額4万3千円(税別)

スタートアップ支援サービスのうち、

弁護士顧問契約による法務サービスと社会保険労務士による

労務サービスの提供を受けたい方へのメニュー

税理士顧問契約は締結済みで、

税務は現在の税理士に依頼をしながら、

法務と労務に関するサービスの提供を

受けたい方はこちらにどうぞ

「税理士顧問契約+会計お任せコース」

2年間の期間限定 月額3万円(税別)

税理士顧問業務と会計お任せコースの提供を受けたい方へのメニュー

税理士顧問業務に記帳代行業務まで含めた全アウトソーシングのメニュー

経理・会計業務までも一手に引き受けますので、

創業者は経営や営業に専念できます。

「プチ税理士顧問契約」

3か月の期間限定 3万円(税別)

設立したばかりで税理士との顧問契約が必要かどうかわからない。 いろんな税理士と面談して自分にあった税理士をみつけたい。 でも税務関係届出、会計や税務関係のアドバイスを受けたい。

そんな方のための特別メニューです。

さくら共同法律事務所の弁護士をご紹介します。

さくら共同法律事務所は、「すべての依頼者に最良のサービスを。」を使命として、

クライアントの期待に添えるリーガルサービスの提供ができるよう心がけております。

法務

荒竹 純一【弁護士】

2023年4月1日、租税特別措置法の改正法が施行されました。さらに同年7月7日、国税庁により、「『租税特別…

法務

荒竹 純一【弁護士】

第1 株式の上場とその目的、並びにその責任 [1] 株式の上場とは 未上場会社では、会社…

法務

荒竹 純一【弁護士】

コンバーティブルエクイティとは [1]スタートアップ企業の資金調達における株式の利用 スタートアップ企業が資…

法務

荒竹 純一【弁護士】

[1] ストックオプションとは ストックオプションとは、株式会社の従業員や取締役に、「将来、その株式会社の株式…

法務

後藤 登【弁護士】

[1] 資本政策とは何か。 資本政策とは何でしょうか。資本は、会社事業活動の原資です。創業…

2024.02.20

2023.11.28

2023.11.21

![]()

2023.11.20

2023.11.10

![]()

2023.11.06

![]()

2023.10.07

2023.10.02

![]()

2023.09.05

2023.08.02